Стратегия развития филиальной сети коммерческих банков в менеджменте

Материалы » Деятельность коммерческого банка по развитию филиальной сети » Стратегия развития филиальной сети коммерческих банков в менеджменте

На выбор банком той или иной стратегии, а также формирование конкретных мероприятий по открытию и функциональному назначению обособленных банковских подразделений оказывает влияние множество внешних факторов, ключевыми из которых в настоящее время являются сложность и высокая себестоимость процедуры открытия филиала банка. В работе отмечено, что официальная процедура открытия филиала банка достаточно сложна и затянута. Хотя в настоящее время достаточно много делается для ее упрощения и удешевления. Например, совсем недавно была отменена уплата госпошлины за открытие филиала.

Принятие решения об открытии филиала банка в том или ином регионе должно быть основано на глубоком и всестороннем анализе следующих показателей:

- макроэкономических параметров региона;

- инвестиционной привлекательности;

- промышленного потенциала;

- уровня доходов населения;

- уровня конкуренции финансовых структур в регионе;

- наличия у банка уникальных конкурентных преимуществ по отношению к другим банкам региона;

- емкости целевых групп клиентов, определенных банком [20, c.366].

Взаимодействие между головным офисом и филиалом основано на пяти основных принципах, отсутствие или недостаточность хотя бы одного из которых делает невозможной или несовершенной работу филиалов в регионах.

1) Первый и основной принцип построения взаимоотношений филиалов и головного офиса - это постановка целей и задач, которые должны ставиться перед структурным подразделением. В свою очередь, постановка целей и задач должна осуществляться при условиях:

- их достижимости (задачи должны быть напряженными, но достижимыми);

- их измеримости (любая задача или цель должна иметь конкретный измеритель);

- их срочности (т.е. установления конкретного срока их исполнения);

- наличия лица, ответственного за исполнение поставленных целей и задач (в нашем случае это руководитель филиала).

2) Для достижения поставленных целей и задач филиал и его руководитель должны иметь достаточные полномочия.

3) Ответственность филиалов и их руководителей должна быть прямо пропорциональна предоставленным полномочиям. Нельзя нести ответственность за неисполнение тех или иных целей и задач, если для этого нет достаточных полномочий.

4) Ресурсы, необходимые для достижения и выполнения поставленных планов.

5) Четкая и понятная система мотивации персонала, ориентированная на достижение поставленных целей и задач банка в регионе присутствия филиала.

В процессе организации филиала и после его запуска головной офис выполняет роль управляющего органа, в котором сконцентрированы функции:

1) стратегического центра;

2) планового центра;

3) контролирующего центра;

4) аналитического центра;

5) методологического центра;

6) учебного центра [25, c.83].

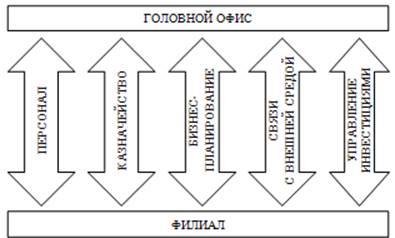

Важным условием развития и совершенствования банковской филиальной сети является разработка модели взаимодействия, предусматривающей установление четко определенного порядка взаимоотношений между головным офисом и филиалом, что схематически представлено на рис. 1.2.

Рис. 1.2. Модель взаимодействия между головным офисом и филиалом по продвижению банковских услуг [20, c.367]

Для продвижения розничных услуг целесообразно открытие филиалов, специализирующихся на обслуживании розничных клиентов. Розничный филиал банка - наиболее привычная для клиентов в плане пользования услугами и наиболее универсальная структура, так как она осуществляет зачастую весь спектр услуг банка.

Основная задача стратегического планирования заключается в создании предпосылок, способствующих изменению условий работы внутри банковского филиала, т.е. в приведении их в соответствие с требованиями рынка. Стратегия деятельности должна показывать, что и как необходимо делать на уровне филиала для достижения целей, поставленных высшим руководством банка. Главным субъектом, осуществляющим планирование продвижения услуг на уровне филиала, является его управляющий.

Статьи по теме:

Производственная специализация и основные результаты

хозяйственной деятельности ООО "Прогресс-Агро" в 2001-2005 гг

Природные условия и применяемая структура посевных угодий определяют производственное направление или специализацию хозяйства. Основным показателем, характеризующим специализацию, является структура товарной продукции. Ее анализ выполнили в соответствии с методикой, изложенной в работах /28, 29/. ...

Анализ рынка государственных ценных бумаг за 2005-2006 годы

В последние 2–3 года фондовый рынок России претерпевает кардинальные изменения в плане увеличения объема торгов и участников рынка, так как возможность заработать прибыль при проведении операций с ценными бумагами становится все реальнее благодаря многим сопутствующим этому факторам. К доминирующи ...

Особенности предоставления страховых услуг

Страхование - это экономические отношения по защите имущественных интересов юридических и физических дни при наступлении определенных событий.

Сущность страхования проявляется в его функциях:

а) аккумулирующая - проявляется в том, что за счет страховых взносов формирование страховых фондов, необ ...