Метод инвестиционной группы

Материалы » Ипотечно-инвестиционный анализ и виды кредитов » Метод инвестиционной группы

Общий коэффициент капитализации может быть рассчитан методом инвестиционной группы. В общем виде метод инвестиционной группы принимает во внимание, какая часть выкупного капитала приходится на ипотечный кредит и какая - на собственный капитал. Он взвешивает доли в выкупном капитале по ставке процента и требуемой ставке конечной отдачи на собственный капитал соответственно.

В коэффициент общей капитализации, полученный методом инвестиционной группы, необходимо внести две поправки с тем, чтобы он стал эквивалентен общему коэффициенту капитализации по Эллвуду (до повышения или снижения стоимости собственности). Обе поправки относятся к амортизации кредита.

Поправка 1состоит в признании того, что выплаты по амортизации ипотеки необходимо производить из чистого ежегодного операционного дохода. Данная поправка уменьшает текущий доход, приходящийся на инвестора в собственный капитал, поэтому она прибавляется к ставке, полученной чистым методом инвестиционной группы. Выплаты по амортизации основной суммы кредита равны превышению ипотечной постоянной над ставкой процента. Точная сумма рассчитывается путем умножения излишка (ипотечная постоянная минус ставка процента по ипотечному кредиту) на коэффициент ипотечной задолженности.

Поправка 2необходима для того, чтобы учесть будущую дату, когда инвестор в собственный капитал получит выгоду от амортизации ипотечного долга. При перепродаже собственности инвесторы в собственный капитал получают цену перепродажи за вычетом затрат на совершение сделки и невыплаченного остатка долга. Таким образом, сокращение ипотечного долга реализуется при перепродаже как прирост собственного капитала. Поскольку эту выгоду инвестор получит позднее, то следует рассчитать ее эффективную ежегодную ставку с использованием фактора фонда возмещения, затем эта ставка вычитается из коэффициента, полученного чистым методом инвестиционной группы. Эффективная выгода инвесторов в собственный капитал зависит от коэффициента ипотечной задолженности и суммы ипотечного кредита, выплачиваемой за прогнозный период. Расчет эффективной годовой ставки дохода на собственный капитал осуществляется с использованием фактора фонда возмещения по ставке отдачи на собственный капитал.

Метод прямой капитализации

Данный метод разработан и используется специалистами Российского общества оценщиков (РОО).

Для описания метода воспользуемся аргументами, используемыми оценщиками РОО:

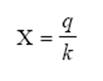

X - стоимость собственности;

q - чистый операционный доход;

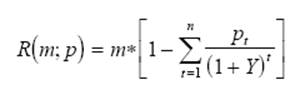

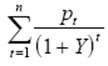

pt - уплата за t-ый год в счет погашения единичного кредита;

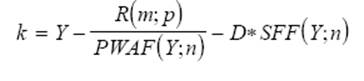

k - ставка капитализации;

Y - ставка дисконтирования;

i - годовая ставка процента по кредиту;

d - ежегодный рост стоимости собственности;

n - предполагаемый срок владения собственностью;

m - коэффициент ипотечной задолженности

Тогда стоимость собственности (X)(17):

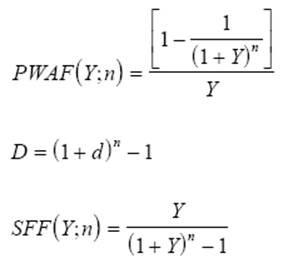

Коэффициент (ставка) капитализации (k) рассчитывается по формуле(18):

Где (19)

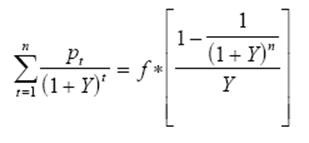

Для упрощения расчетов по нахождению  воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

воспользуемся коэффициентом Инвуда или коэффициентом аннуитета. pt - уплата за t-ый год в счет погашения единичного кредита, и представляет собой аннуитет – поток равных платежей в течение n периодов. Тогда pt есть ипотечная постоянная(20).

где f - ипотечная постоянная [формула (16)].

Статьи по теме:

Страхование инновационных рисков

Современная модель инновационного развития предполагает системную интеграцию научно-технической сферы в процессы экономического и социального развития общества. Только страны с динамично развивающимся научно-технологическим комплексом могут быть лидерами в мировой экономике. По экспертным оценкам, ...

Коммерческие банки

С одной стороны, банк, как и любое другое предприятие, создается для удовлетворения интересов собственника банка (акционеров) и общественных интересов (клиентуры). С другой стороны, банк - это предприятие особого вида, которое организует и осуществляет движение ссудного капитала, обеспечивая получ ...

Собственный

капитал банка

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12-20% общей потребности в ресурсах. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоначальных расходов, бе ...