Политика и методика инкассации

Материалы » Кредитная и инкассационная политика » Политика и методика инкассации

Общая инкассационная политика фирмы - комбинация методов инкассации, которые она применяет. Это, в частности, письма, телефонные разговоры, личные визиты и юридические действия. Одна из главных переменных политики - это количество задействованных методов инкассации. Чем больше относительное количество задействованных методов, тем меньше доля потерь по безнадежным долгам и короче средний период инкассации, при том, что все прочие величины неизменны.

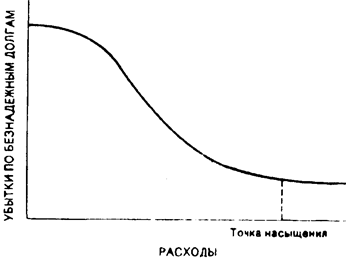

Это соотношение нелинейное. Первоначальные расходы по инкассации, по-видимому, вызывают незначительное снижение потерь по безнадежным долгам Дополнительные расходы до некоторого момент оказывают сильное влияние, а затем их воздействие на дальнейшее снижение этих потерь уменьшается. На рис.1 показано гипотетическое соотношение между расходами и потерями по безнадежным долгам. Связь между средним периодом инкассации и уровнем расходов по инкассации, по-видимому, сходна с изображенной на рисунке.

Рис.1. Зависимость между убытками по безнадежным долгам и накопленным расходам

Если объем продаж не зависит от инкассационной деятельности фирмы, нахождение приемлемого уровня расходов по инкассации опять заключает в себе противоречие - на этот раз между уровнем расходов, с одной стороны, уменьшением потерь по безнадежным долгам, сокращением объема вложений средств в дебиторскую задолженность - с другой. Расчеты те же, что и для предоставляемых скидок и потерь в связи с невозвращением кредита, они уже были проиллюстрированы выше.

Так как дебиторская задолженность желательна лишь постольку, поскольку существует вероятность тою, что она будет выплачена, фирма не может позволить себе ждать слишком долго, прежде чем начать инкассационные мероприятия. Вместе с тем, если начать принимать меры слишком рано, это может отпугнуть добросовестных клиентов, которые по каким-либо причинам не смогли погасить задолженность к определенной дате. Любые меры должны быть хорошо обоснованы. Сначала, как правило, посылается письмо, за которым следуют другие письма все более серьезные по тону. Следующим шагом может стать телефонный звонок от начальника кредитного отдела и затем, возможно, звонок от уполномоченного лица фирмы. В некоторых компаниях есть работники, которые лично обзванивают клиентов по вопросам оплаты счетов.

Если ничего не получается, счет можно передать в агентство по инкассации. Оплата услуг такого учреждения довольно значительная - зачастую, половина дебиторский задолженности, но такой метод может оказаться единственной альтернативой, особенно для небольших счетов. Прямые юридические действия дорогостоящи, иногда не достигают конечной цели и могут только вынудить должника признать свою неспособность заплатить по счету. Когда платеж не может быть инкассирован, более высокую долю инкассации может обеспечить компромиссное решение.

Установив условия реализации, которые должны быть предложены, фирме следует рассмотреть отдельные кредитные заявки и оценить вероятность безнадежного долга и задержки платежа. Процедура оценки кредитоспособности включает в себя три взаимосвязанных шага: получение информации о лице, сделавшем заявку на кредит; анализ этой информации с целью определения его кредитоспособности и вынесение решения о предоставлении кредита. В свою очередь, при вынесении решения о предоставлении кредита определяется, нужно ли предоставлять кредит и каков должен быть его максимальный размер.

Статьи по теме:

Цели, задачи и функции Центрального Банка РФ

банк кредитный полномочие

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что «целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и б ...

Инвестиционные банковские услуги

Больше всего дискуссий по поводу возникновения новых видов банковского обслуживания возникает в отношении инвестиционных банковских услуг. К ним относится андеррайтинг – гарантированное размещение, или покупка новых ценных бумаг у их эмитентов и последующая их перепродажа другим покупателям с цель ...

Производные ценные бумаги

Ценные бумаги можно разделить на два класса - основные и производные, или деривативы. К последнему классу относятся такие ценные бумаги, в основе которых лежат основные ценные бумаги и другие активы, а цены на них зависят от изменения цен на базисные активы. То есть, если изменяются цены на нефть, ...