Заключение

Материалы » Кредитная и инкассационная политика » Заключение

Мы видим, что кредитная и инкассационная политика фирмы включает в себя принятие решений по нескольким вопросам:

1) качество акцептуемых счетов;

2) срок кредита;

3) предоставляемая скидка и 4) уровень расходов по инкассации. В каждом случае для поиска решения следует сравнивать возможную прибыль в результате изменения политики с затратами на осуществление этих изменений. Оптимальная кредитная и инкассационная политика должна быть такой, чтобы и результате ее проведения предельный доход равнялся предельным издержкам.

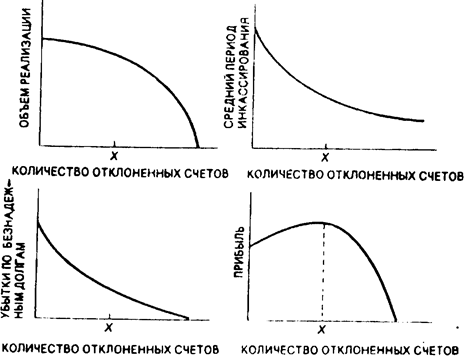

Чтобы максимизировать прибыль, получаемую в результате проведения кредитной и инкассационной политики, фирма должна одновременно изменять свою стратегию в той и другой сфере, пока не достигнет оптимальною решения. Это решение определит наилучшую комбинацию нормативов кредитоспособности, сроков кредита, стратегии скидок, особых условий и уровня расходов по инкассации. Для большей части переменных по мере того, как политика изменяется от отсутствия воздействия до чрезмерного влияния, прибыль замедляющимися темпами увеличивается до некоторой точки, а затем падает. Рис.3 показывает эту зависимость для качества отклоненных счетов. При отсутствии нормативов кредитоспособности, когда все заявки на кредит удовлетворяются, реализация становится максимальной, но это нивелируется большими потерями по безнадежным долгам, а также альтернативными издержками ни содержанию довольно большого объема дебиторской задолженности. Последнее вызвано увеличением среднего срока инкассации. Когда установлены нормативы кредитоспособности и отклоняются заявки на кредит, доход от реализации падает, но при этом снижаются также средний период инкассации и потери по безнадежным долгам. Из-за тою, что последние первоначально снижаются быстрее, чем объем продаж, прибыль увеличивается.

Рис. 3. Зависимость объема реализации среднего периода инкассирования, убытков по бюджетным долгам от количества отклонении (неакцептованных) счетов

По мере того как ужесточаются нормативы кредитоспособности, доход от реализации падает нарастающими темпами, а темпы уменьшения среднего периода инкассации и потерь по безнадежным долгам снижаются. Количество кредитных рисков уменьшается снижающимися темпами. В результате комбинации этих процессов общий доход фирмы с ужесточением нормативов кредитоспособности до определенного момента увеличивается снижающимися темпами, а затем уменьшается. Точка Хна рисунке представляет случай оптимальной политики с учетом нормативов кредитоспособности. В свою очередь эта политика определяет уровень дебиторской задолженности фирмы.

Ясно, что стратегические решения должны быть основаны на гораздо более уточненных исследованиях, чем те, которые были представлены в этом примере. Трудно оценить увеличение спроса и задержки инкассации, которые могут сопровождать снижение нормативов кредитоспособности. Тем не менее руководство должно дать оценку этим связям, если ему нужно реально оценить нынешнюю политику.

Статьи по теме:

Принципы организации обслуживания юридических лиц в коммерческом банке

Политика банка в сфере обслуживания юридических лиц строится на принципах установления долгосрочных партнёрских отношений. В настоящее время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе ...

Функции Центрального банка Российской Федерации

Рассмотрим функции Центрального банка Российской Федерации:

Функция эмиссионного центра заключается в том, что Центральный банк обладает монопольным правом на выпуск банкнот. Под эмиссией центрального банка понимается выпуск в обращение денег исключительно в наличной форме. Объемы эмиссии наличны ...

Проблемы совершенствования банковского обслуживания населения

Создание и развитие системы коммерческих банков на новой основе позволило ослабить монополизм в банковском деле, зародить конкуренцию, а также явилось первым шагом к организации денежного рынка. Коммерческие банки самостоятельно стали устанавливать процентные ставки по привлекаемым средствам и кр ...