Банковская система

Материалы » Кредитная система и банки » Банковская система

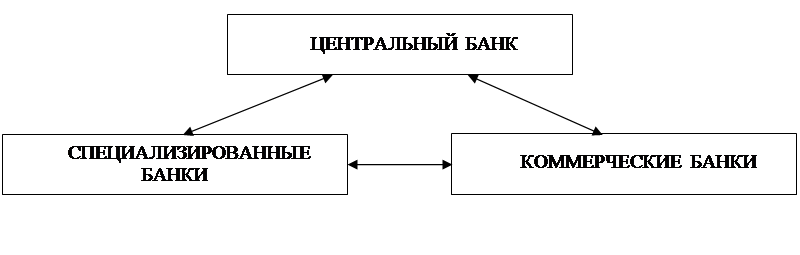

(рис. 2):

Рисунок 2

При однозвенной системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами, либо все банки являются государственными, отделениями центрального банка. Такая система характерна для стран со слаборазвитой экономикой и для стран с тоталитарным режимом.

С точки зрения регламентации и лицензирования банковскую систему разделяют на два вида: универсальную и специализированную. В универсальной системе коммерческие банки обладают возможностью выполнять все виды кредитно-финансовых услуг. Примером такой универсальной системы является банковская система I Германии. В специализированной системе разные коммерческие банки специализированы на выполнении относительно узкого круга операций, В чистом виде такой системы не существует, максимально приближена к ней банковская система США Современные условия развития банковской системы привели к необходимости перехода от специализированной к универсальной системе, так как последняя сопряжена с меньшим банковским риском благодаря его распределению и дифференциации. Переход к универсальной банковской системе происходит в таких странах, как Япония, Австралия.

Сердцевиной банковской системы являются, естественно, банки. Если первоначально банки играли роль хранилища денег, то затем произошло значительное рacширение их функций, которые стали достаточно многочисленными и разнообразными, во многом зависящими от статуса банков в стране.

Понятие «банк» приобрело настолько общий характер, что его фактически невозможно выразить однозначным определением. Некоторые авторы кратко характеризуют банки как финансовые предприятия. Более полное и содержательное определение можно дать, лишь опираясь на перечень функций банков.

Современные банки - это коммерческие организации, занимающиеся аккумуляцией денежных средств, предоставляющие кредиты, осуществляющие денежные расчеты, выпускающие в обращение денежные знаки, проводящие операции с ценными бумагами, оказывающие различные услуги экономического характера, обслуживающие своих клиентов, выполняющие разнообразные Финансовые операции.

В рыночных условиях банк можно рассматривать как предприятие, которое является самостоятельным хозяйствующим звеном, имеет юридические права, производит своеобразный продукт банковской деятельности, продает его, оказывает финансовые услуги. Деятельность банков осуществляется на принципах окупаемости, покрытия своих расходов доходами от проведения банковских операций, сделок и создания определенной прибыли.

В силу того, что банк не относится к предприятиям сферы материального производства, а действует в сфере обмена, принято считать банки торговыми предприятиями. Они как бы «покупают» ресурсы и «продают» их, функционируют в сфере перераспределения, содействуя обмену товарами. Банки имеют своих продавцов, своих покупателей, хранилища, особый товарный запас, их деятельность во многом зависит от оборачиваемости. Но этим сходство между банком и сферой торговли и ограничивается. В торговле продаваемый товар меняет своего собственника, он уходит к покупателю, при банковской торговле собственник ссужаемой стоимости остается прежним.

Функционирование банка в сфере обмена порождает и другие представления о его сущности. Нередко коммерческий банк представляют как посредническую организацию, осуществляющую операции, обеспечивающие возможность осуществления сделок с учетом спроса и предложения. Таким посредником банк выступает в тех случаях, когда он берет деньги от юридических и физических лиц и направляет их другим лицам. В этой посреднической роли банк одновременно выступает и как заемщик, и как кредитор. Он также и посредник в денежных расчетах. Подобную деятельность правомерно относить к сфере оказания услуг.

Статьи по теме:

Кредит и его виды

Кредит представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования, недвижимости, и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструмен ...

Метод разделения источников фондов

Широкое применение стратегий управления пассивами и фондами способствовало созданию альтернативного метода распределения средств – метода разделения источников фондов. В соответствии с ним руководству банка следует рассматривать конкретные источники, за счет которых привлекаются основные средства. ...

Добровольное страхование гражданской

ответственности владельцев транспортных средств

Максимальная страховая сумма, выплачиваемая потерпевшим по полису ОСАГО, составляет 400 тысяч рублей по одному страховому случаю. Из них 240 тысяч приходится на возмещение вреда здоровью а 160 тысяч - на возмещение вреда имуществу. Если потерпевший один, то предельные суммы выплат составляют 160 и ...