Анализ общего объема денежной массы

Материалы » Денежное обращение и кредит » Анализ общего объема денежной массы

Для анализа денежного обращения и кредита были использованы данные из Российского статистического ежегодника, из официального издания Государственного комитета по статистике Российской Федерации «Финансы», а также данные сайта www.gks.ru.

В таблице представлена исходная информация для анализа объема денежной массы за период 1999-2005 гг. Данная информация представлена в приложении А.

Таблица 2.1.1-Исходные данные о динамике объема денежной массы за 1999-2005 гг.

|

Период, годы |

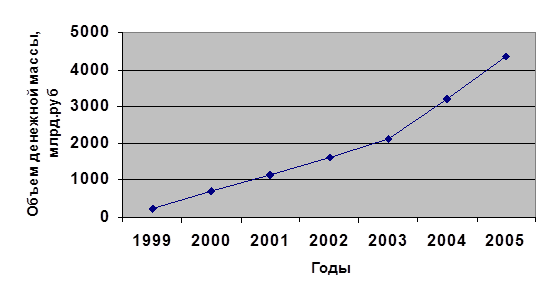

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

Денежная масса М2 |

220,8 |

714,6 |

1154,4 |

1612,6 |

2134,5 |

3212,7 |

4363,3 |

|

В том числе: Наличные деньги М0 |

80,8 |

266,1 |

418,9 |

583,8 |

763,2 |

1147,0 |

1534,8 |

|

Безналичные средства |

140,0 |

448,4 |

735,5 |

1028,8 |

1371,2 |

2065,6 |

2828,5 |

Графическое представление общего объема денежной массы представлено на рисунке 2.1.1

Рисунок 2.1.1-Динамика общего объема денежной массы за 1999-2005 гг.

Рассчитаем абсолютные приросты, темпы роста и темпы прироста объема денежной массы за указанный период по следующим формулам:

![]() ,

,  ,

, ![]() ,

, ,

,![]()

Таблица 2.1.2-Показатели динамики общего объема денежной массы за 1999-2005 гг.

|

Показатель |

xi |

|

|

|

|

|

|

Период | ||||||

|

1999 |

220,8 |

− |

− |

− |

− |

− |

|

2000 |

714,6 |

493,8 |

3,24 |

2,24 |

3,24 |

2,24 |

|

2001 |

1154,4 |

493,8 |

1,62 |

0,62 |

5,23 |

4,23 |

|

2002 |

1612,6 |

458,2 |

1,39 |

0,39 |

7,31 |

6,31 |

|

2003 |

2134,5 |

521,9 |

1,32 |

0,32 |

9,67 |

8,67 |

|

2004 |

3212,7 |

1078,2 |

1,51 |

0,51 |

14,56 |

13,56 |

|

2005 |

4363,3 |

1150,6 |

1,36 |

0,36 |

19,76 |

18,76 |

Статьи по теме:

Статус, основные цели и функции ЦБ РФ

Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка РФ определяются Конституцией РФ, Федеральным законом «О Центральном банке РФ» и другими федеральными законами. В соответствии со ст. 71 российской Конституции федеральные банки (следовательно, и Центральны ...

Механизм функционирования пластиковых карт

Традиционно по форме расчетов банковские карты делят на дебетовые и кредитные.

Вопрос о выдаче кредитной карточки банком-эмитентом, решается на основе доступных ему сведении о кредитной истории клиента, т.е. о том, каковы доходы клиента, где и когда клиент пользовался кредитом, насколько аккуратн ...

Расчеты чеками

ЧЕК

—это ценная бумага, выполненная владельцем счета в банке на бланке установленного образца, содержащая поручение банку произвести по ее предъявлении платеж указанной суммы третьему лицу.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, ...