Маркетинговые стратегии банка

Материалы » Маркетинговая деятельность АКБ "Татфондбанк" » Маркетинговые стратегии

банка

Формирование банковских продуктов зависит как от стадии жизненного цикла самого банка, так и от состояния банковской системы в целом. Очевидно, что круг услуг, оказываемых банком, а значит, и банковских продуктов, тесно связан с этапом его эволюционного развития, с его стратегией. Из наиболее известных стратегий развития, практикуемых банками, можно отметить следующие:

- персональный менеджмент, или key account management;

- cross-sales, или перекрестные продажи;

- финансовый супермаркет, или розничные продажи типовых услуг;

- финансовый бутик, или private-banking;

- отраслевая специализация.

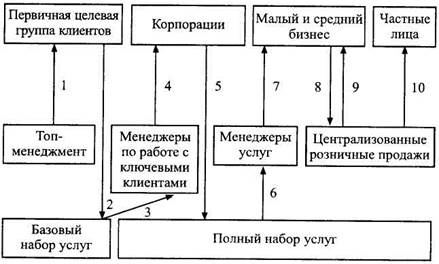

Проследим типичные этапы эволюции банка (рис. 1.3.1).

В самом начале, как правило, топ-менеджеры объединяются и создают банк, обслуживающий узкий круг привлеченных ими самими крупных клиентов. На этой стадии банк еще неосознанно развивает стратегию персонального менеджмента. Для первичной группы клиентов банк реализует необходимый набор услуг.

Рис. 1.3.1 - Этапы развития банка

Постепенно мощности банка разрастаются. Для их поддержки, реализуя стратегию персонального менеджмента, банк привлекает новых ключевых менеджеров (key account managers), а те - новых крупных клиентов. По мере роста числа привлеченных клиентов растут требования к линейке услуг банка, которые могут обеспечить квалифицированные менеджеры по различным направлениям. Менеджеры занимаются привлечением клиентов, но только каждый на свой вид услуг. Только в этот момент банк всерьез начинает задумываться о согласовании действий по различным направлениям, то есть о наиболее эффективной стратегии продаж.

Стратегия перекрестных продаж, когда каждое подразделение банка является монопродуктовым банком, на агентских началах продающим услуги других подразделений, потакает амбициям менеджеров услуг, но не является эффективным. Клиенты стремятся упростить отношения с банковским сообществом и воспользоваться услугами только одного банка. На фоне этого разнокалиберная клиентская политика при перекрестных продажах способствует потере клиентов. Банк стремится ограничить самостоятельность менеджеров услуг, централизовав клиентскую политику. Он реализует стратегию финансового супермаркета, целью которого является предоставление клиентам всех присутствующих на рынке типовых банковских услуг, по ценам и качеству не уступающих среднерыночным параметрам.

Однако не связанные между собой типовые банковские продукты и услуги могут обеспечить существование лишь нескольким десяткам крупнейших банков. Остальные не могут выдержать конкурентных цен и вынуждены идти дальше, решать финансовые проблемы клиентов. На этом этапе возникает стратегия финансового бутика, если банк ориентируется на физических лиц, или стратегия отраслевой специализации, если для банка приоритетной является корпоративная клиентура. В России в настоящее время существуют банки, реализующие стратегию отраслевой специализации. Однако это, как правило, не те банки, которые осознанно пришли к этой стратегии, а те, - первичная группа клиентов которых имела отраслевую общность.

В начале формирования банковского сектора банки были вынуждены последовательно опробовать перечисленные стратегии, поскольку у них не было ориентиров. Не совсем логичным, на наш взгляд, является стремление остальных банков совершать те же самые ошибки, а не воспользоваться наработанным опытом.

В последние годы лишь незначительное число российских банков пыталось воспользоваться наиболее прогрессивной, по мнению авторитетных специалистов, стратегией - отраслевой специализацией. Небольшие банки, вероятно, совершали ошибку, пытаясь реализовать стратегию финансового супермаркета, до которой доросли только крупные банки. Эта стратегия имела наибольшую PR-поддержку, но на практике небольшие банки, скорее всего, не смогут выдержать темпов развития, которые навяжут им банки-лидеры. И им придется перестраиваться, испытывая свой бизнес на прочность.

Отраслевая специализация хороша тем, что банк учится решать финансовые проблемы клиентов, не покрываемые типовыми услугами. Поскольку клиенты принадлежат к одной отрасли, то возникает ограниченный круг производных банковских продуктов. Этих продуктов немного, поэтому банк может их быстро разработать и внедрить.

Отраслевая специализация обеспечивает банку не только унификацию финансовых потребностей клиентов, но и новый взгляд на рекламу. Появляется возможность строить рекламную деятельность банка не на принципах "отапливания улицы", а посредством "облепливания" клиентов информацией о банке. Такой подход возможен, поскольку каналы поступления информации в отрасль легко просчитываются. В результате у клиентов даже небольшого банка может возникнуть его восприятие как банка-лидера, поскольку они будут получать о нем информацию чаще, чем об остальных банках.

Статьи по теме:

Методы оценки риска при кредитовании физических лиц

Центральное место в Акционерном коммерческом Сберегательном банке Российской Федерации (ОАО) Приволжское ОСБ 6670 в управлении кредитным риском принадлежит определению методов оценки кредитного риска по каждой отдельной ссуде/заемщику и на уровне банка (кредитного портфеля) в целом. Под оценкой кр ...

Коллекторские агентства

Когда коллекторские агентства делали первые неуверенные шаги на рынке возврата банковских кредитов, большинство крупных банков заявляло, что для них предпочтительнее самим собирать долги. Чем обращаться к "чужакам" — структурам, не аффилированным с банками и не подчиняющимся им. В конце ...

Банковский маркетинг. Понятие и сущность

Основными элементами системы банковского маркетинга являются: исследование рынка, разработка и реализация на этой основе рыночной (конкурентной) стратегии. Маркетинг (от английского market — рынок) — комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение по ...