Анализ продуктов и услуг, предлагаемых банком

Материалы » Маркетинговая деятельность АКБ "Татфондбанк" » Анализ продуктов и услуг, предлагаемых банком

В таблице 2.3.3 представлена просроченная задолженность по кредитам в «ОАО «Татфондбанк»». По данным таблицы 2.3.3 мы можем сделать вывод о том, что несмотря на возросший объем кредитов «ОАО «Татфондбанк»» быстрыми темпами сокращает количество не возвратов по кредита. В первую очередь это связано с четкой политикой в области оценки кредитоспособности ссудозаемщиков, а так же продуманной работе по возврату просроченных ссуд. Таким образом, еще раз подчеркнем, что к началу 2009 года «ОАО «Татфондбанк»» имеет большие темпы прироста кредитного портфеля, чем тем прироста просроченных ссуд.

Таблица 2.3.3 - Просроченная задолженность по кредитам

|

Отчетная дата |

Объем просроченной задолженности |

Темп роста, тыс.руб. |

Динамика роста |

|

2007 |

18390 |

- | |

|

2008 |

19845 |

+1455 |

8,7% |

|

2009 |

20672 |

+827 |

3,6% |

Для более глубокого анализа качества кредитного портфеля используют коэффициенты покрытия, таблица 2.3.4.

Таблица 2.3.4 - Оценка качества кредитного портфеля ОАО «Татфондбанк»

|

Показатели |

2007 |

2008 |

2009 |

|

Объем кредитного портфеля |

1753392 |

1918978 |

2146073 |

|

Объем просроченной задолженности |

18390 |

19845 |

20672 |

|

Коэффициент покрытия |

0,28 |

0,25 |

0,24 |

Анализ таблицы 2.3.4 свидетельствует о разумной кредитной политике банка, так как коэффициент покрытия в течение анализируемого периода остается на одном уровне.

Рассматривая динамику привлеченных ОАО «Татфондбанк»ом средств, можно отметить тенденцию увеличения ресурсного потенциала банка. В ходе анализа привлеченных временно свободных средств обратим внимание на следующие моменты.

Для начала отметим, что банк пользуется все большей популярностью у населения. Этот факт подтверждают динамика числа клиентов в отделениях «Татфондбанк» и увеличение объема привлекаемых вкладов от клиентов. Количество счетов частных лиц увеличивается стремительными темпами. Например, число клиентских счетов на 1 января 2009 года достигло 115 тысяч, при этом три четверти открыто в региональных отделениях банка.

Широкий спектр вкладов, дополнительные возможности по расчетам и удобный режим работы не могли не вызвать быстрый рост количества клиентов. Так, в 2009 году примерно 112 тысяч вкладчиков открыли в Татфондбанке счета. Общее количество счетов выросло на 55% и превысило 247 тысяч. Остатки на счетах выросли более чем в 2 раза и достигли 2,3 млрд. руб. Тенденция роста клиентской базы и остатков на счетах сохранилась и в последующее время (рисунок 2.3.1).

Итак, рост числа вкладчиков и остатков на счетах говорит о том, что Татфондбанк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами.

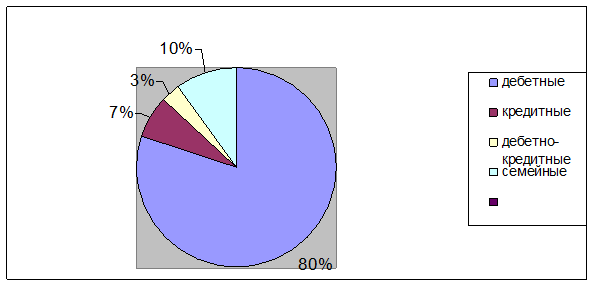

Банковская пластиковая карта – это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банковских автоматах (банкоматах). На рисунке 2.3.1 представлен объем пластиковых карт выпущенных банком в 2009 году.

Рис. 2.3.1 - Объем выданных пластиковых карт в 2009 году

ОАО «ТАТФОНДБАНК» БАНК выпускает и обслуживает банковские карты международных платежных систем MasterСard Worldwide, Visa Int. и обслуживает карты российской платежной системы СТБ, выпущенных Банком.

ОАО «Татфондбанк» предоставляет широкий спектр услуг для населения и юридических лиц. Так же «Татфондбанк» постоянно обновляет продуктовую линейку, так в апреле 2009 года были введены два новых вида депозитов. АИКБ «Татфондбанк» внедрил два новых вклада: «Личный доход» и «Частная коллекция».

Статьи по теме:

Проверка правильности образования

страховых резервов

Правильный расчет страховых резервов имеет большое значение как с позиций обеспечения страховщиком предстоящих выплат, так и с точки зрения определения достоверных финансовых результатов.

В начале проверки устанавливается наличие у страховщика документов, на основании которых формируются резервы. ...

Депозитарные расписки

24 ноября 2006 года Государственная дума одобрила во втором чтении законопроект о российских депозитарных расписках. Он предусматривает введение в обращение на территории РФ нового вида ценных бумаг, дающих любому гражданину России возможность без ограничений инвестировать в акции крупнейших миров ...

Вексельное обращение

В системе платежного оборота особое место занимает вексельное обращение.

Вексель

– это составленное в строго установленной законом форме письменное бесспорное обязательство одного лица (векселедателя) уплатить другому лицу (векселедержателю) указанную на векселе сумму.

По сути, вексель – это то ...