Оценка качества банковских услуг

Материалы » Процесс организации банковского обслуживания физических лиц » Оценка качества банковских услуг

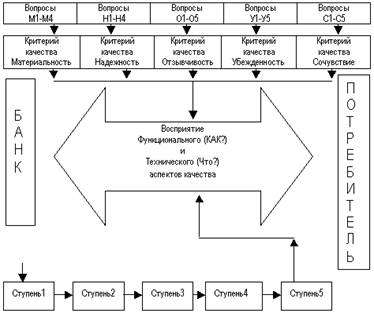

Первая ступень – это разрыв между ожиданиями потребителя относительно качества банковской услуги и реакцией руководства банка на эти ожидания. Вторая ступень – разрыв между пониманием руководством банка ожиданий потребителя и процессом внедрения системы качества в своем банке. Третья ступень – разрыв между внедренной руководством банка системой качества и неподготовленностью персонала банка следовать установленным стандартам. Четвертая ступень – разрыв между существующей в банке системой качества и завышенной рекламой этой системы качества в СМИ. Наконец, пятая ступень, самая главная – это разрыв между ожиданиями потребителей банковской услуги и процессом предоставления банком этой услуги.

Рисунок 1. Концепция качества банковской услуги и критериев ее оценки

В практической деятельности маркетолога модель SERVQUAL может служить для определения уровня удовлетворенности потребителей продуктами/услугами, существующими на рынке.

SERVQUAL (от servicequality, качество сервиса) – исследовательский инструмент, предложенный в 80-х годах в США (ZeithamlV., ParasuramanA., BerryL.) как универсальный инструмент измерения качества сервиса, являющийся частным случаем статистического анализа диффузионных Бассовских моделей[45]. Задача SERVQUAL - измерить степень разрыва между ожиданиями покупателей и их восприятием (то есть фактическим положением дел). Полученная информация (в форме индексов) используется как один из индикаторов успешности функционирования предприятия, наряду с финансовыми, экономическими и другими показателями.

Алгоритм модели - «Ожидание Минус Восприятие» (Expectation-Perception, P-E). Понимание воспринимаемого качества в методике может быть отражено в следующей цитате из классической работы Паразурмана по этому вопросу: «Воспринимаемое качество воплощено в методику как разность между замерами покупательского восприятия товара и ожидаемой реакции на товар». При этом ожидание рассматривается как «потребительские надежды и желания», как стандарт при создании товаров или услуг. Восприятие в настоящей методике рассматривается как замеренное потребительское отношение к реально созданному и воспринимаемому товару в рамках пробного маркетинга.

Базовый алгоритм, выявляющий «степень качества товара», отражающий концепцию SERVQUAL, может быть отражен следующим уравнением:

SQi = sumWj (Pij – Eij),

где

· SQi - воспринимаемое качество стимула;

· Wj – весовой фактор атрибута;

· Pij - созданное восприятие i стимула по отношению к атрибуту j;

· Eij – ожидаемый уровень для атрибута j, который является нормативом стимула i.

При создании методик, базирующихся на концепции P-E, используется однофакторная модель:

MQi = -1 ((Pi – I) (Eij – I)),

где

· MQi - модифицированное значение SERVQUAL качества стимула;

· Pi - созданное восприятие i стимула;

· I – идеальное максимальное значение атрибута, в соответствии с классической относительной моделью идеальной точки.

Разумеется, метод SERVQUAL, прочно обосновавшийся с 1985 года в мировой (большей частью Американской) теории маркетинга, претерпел целый ряд прогрессивных усовершенствований и развился во множестве аналогичных методов, некоторые из которых по ряду своих черт имеют естественные преимущества по отношению к базовому методу.

По утверждению Джозефа Кронина, SERVQUAL описана как форма позиции (attitude), отнесенная к «удовлетворенности», но не эквивалентная ей, а результируется как разность между ожиданием и восприятием. По его мнению, воспринимаемый уровень сервиса – это, скорее, отношение потенциальных потребителей, выраженное в «наиболее общем протяженном развитии». В свою очередь, понятие «удовлетворенности» он рассматривает как замер специфических параметров удовлетворенности, более однозначно характеризующих потенциальную потребительскую тенденцию. Д. Кронин обозначил в данном случае под уровнем качества, сославшись на ATTITUDE, модель сервисного качества, разработанную Болтом и Дреув в качестве математического описания алгоритма SERVQUAL .

ATTITUDE модель - воспринимаемый уровень сервисного качества рассматривает как функцию:

ATTITUDEt = f (CS/Dt, ATTITUDEt-1),

где ATTITUDEt-1 - уровень качества сервисного обслуживания в предыдущем периоде;

CS (Consumer Satisfaction) - уровень потребительской удовлетворенности;

Dt (Dissatisfaction) - уровень потребительской неудовлетворенности.

Эта модель послужила базой для создания описательной связи между параметром «удовлетворенности» и «уровнем качества»:

SERVQUAL = f (CS/Dt, Disconfirmation),

где

CS/Dt = f' (Disconfirmation, E, Performance).

Критерии качества банковской услуги

Исследования показали, что потребители оценивают функциональные и технические аспекты качества банковской услуги по пяти основным критериям (табл.4):

Таблица 4.Измерения качества услуг в модели SERVQUAL

|

Измерение: |

Краткое описание измерения: |

|

Материальность (Tangibles) |

Восприятие помещений, оборудования, внешнего вида персонала и других физических свидетельств услуги |

|

Надежность (Reliability) |

Способность выполнить обещанные услуги точно и основательно |

|

Отзывчивость (Responsiveness) |

Желание помочь клиенту и быстрое оказание ему услуги |

|

Уверенность (Assurance) |

Воспринимаемая компетентность и вежливость персонала. Формируемое доверие компании и персонала к себе. Безопасность услуг. |

|

Сопереживание (Empathy) |

Доступность (физически и психологический контакт с сотрудниками должен быть легким и приятным), коммуникативность (фирма информирует потребителей об услугах на понятном им языке), понимание (стремление лучше понять специфические потребности клиента и приспособиться к ним) |

Статьи по теме:

Анализ системы планирования и организации предоставления

услуг ООО "B&B INSURANCE"

Общество с ограниченной ответственностью "B&B INSURANCE" является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствии с действующим законодательством Российской Федерации. Полное фирменное наименование Общества ...

Спрос на страховые услуги

Многие российские производственные и финансовые структуры постоянно усиливают внимание к страховому рынку и страхованию в целом. Отчасти это вызвано обострением рисковых ситуаций, масштабов и глубины рисков, которым подвержены предприятия, и вытекающим отсюда осознанием собственниками этих предпри ...

Особенности денежно-кредитной политики Республики Беларусь

В Республике Беларусь в практике денежно-кредитного регулирования все шире используется инфляционное таргетирование — ежегодное определение целевого показателя инфляции. Оно зародилось как реакция на утрату эффективности таргетирования денежных агрегатов.

Законодательством Беларуси установлено, ч ...