Специфика рынка банковских услуг

Материалы » Актуальные проблемы и перспективы банковского маркетинга » Специфика рынка банковских услуг

· на качественных характеристиках предоставляемых банковских услуг;

· в учёте политической и экономической конъюнктуры, влияющей на качество услуг;

· в снижении риска при предоставлении банковских услуг.

3. Торговая концепция, или концепция интенсификации коммерческих усилий. Основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, обеспечивая необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом этой концепции является создание банками страховых компаний, пенсионных фондов, лизинговых компаний – с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги. Ее цели среднесрочные: завоевать внимание потребителей банковских услуг, в частности, за счет проведения более агрессивной рекламной кампании и активной личной продажи.

4. Традиционная маркетинговая концепция. В соответствии с ней рост объема потребления банковских услуг можно обеспечить после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения на эти услуги и разработке адресного предложения по продвижению банковских услуг. Маркетинг здесь начинается с анализа спроса на услугу, после чего составляются предложения и программы по продвижению. Концепция связана со следующими факторами:

· насыщение спроса на банковские услуги;

· часть банков имеет внешнюю и внутреннюю инфраструктуру;

· развитие государственных и международных финансовых рынков;

· ограничение денежных ресурсов.

Банки, придерживающиеся данной концепции, чаще других, имеют свой брэнд и представляют полный комплекс услуг.

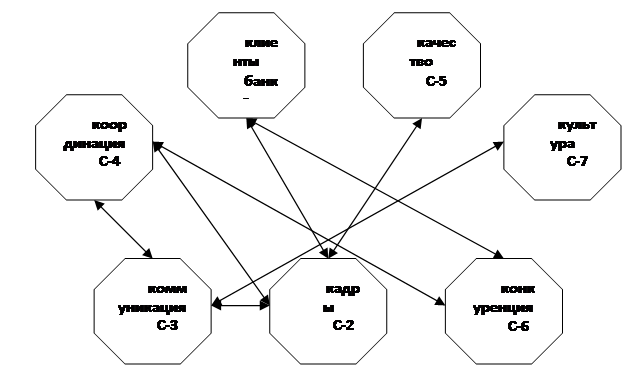

5. Концепция социально-этического маркетинга. Основывается на то, что стратегия банка ориентируется на потребности потенциальных клиентов и интересы общества в целом. Один из вариантов концепции – «концепция 7-С» представлен на рис.1.

Рис.1 Элементы социально-ориентированной концепции «7-С»

Рассмотрим составляющие этой концепции.

С-1 – клиент банка или потребитель банковской услуги. Усиление конкуренции между банками требует особого внимания к проблеме отношений с каждым клиентами, установлению партнерских отношений между банком и клиентом, которые определяют выигрыш в конкурентной борьбе.

С-2 – кадры. Элемент, объединяющий банк, контрагентов и клиентов, существенно влияющий на конкурентоспособность банка. От квалификации кадров зависит уровень эффективности деятельности любого банка.

С-3 – коммуникация. Это методы и формы доведения идей банка и положений о той или иной услуге до потребителя банковских услуг. Это – техническое обеспечение, полнота информации для партнера, конкретность и ясность выражения целей, деликатность в отношениях, корректность и пунктуальность в процессе общения на всех уровнях.

С-4 – координация. Наличие прямой и обратной связи между объектами и субъектами деятельности банковского учреждения, необходимый элемент для оптимального осуществления стратегии.

С-5 – качество. Это - совокупность характеристик услуг, которые способны удовлетворять потребности клиента.

С-6 – конкуренция. Процесс взаимодействия, борьбы между производителями банковских услуг за потребителя.

С-7– культура. Этот элемент охватывает все вышеупомянутые ее компоненты и отражает корпоративную культуру банка.

Рассмотрев все составляющие, можно сделать вывод, что в процессе удовлетворения запросов клиентов банки получают свою прибыль, а общество получают свою прибыль в форме бюджетных отчислений или кредитования социальных программ.

Статьи по теме:

Совершенствование организации оценки платежеспособности заёмщика в коммерческом

банке

В целом, оценка кредитоспособности заемщика по методике ЗАО «Русь – Банк» дает четкие результаты, кредитоспособность оценивается качественно, методика отвечает современным требованиям. Основными достоинствами данной методики является оценка «кредитной истории», анализа рынка, на, котором действует ...

Стуктурные элементы платёжной системы

Существующая в настоящее время в республике национальная платежная система обеспечивает потребности экономики в целом и банков в частности в своевременном и качественном проведении расчетов. Как и в других странах, она включает ряд элементов, основными из которых являются: участники системы; средс ...

Определение платежеспособности и финансовой устойчивости предприятия по состоянию

на начало 2006 г.

Используя методические подходы, описанные в разделе 3.3, в ходе подготовки данной работы разделили имеющиеся активы предприятия (по состоянию на конец 2005 г.) на классы, определили объем и структуру его долговых обязательств. В результате были составлены таблицы 15, 16, 17 и 18.

Таблица 15 - Лик ...