Кредитные и платежные системы в сети Интернет и их характеристика

Материалы » Кредитные и платежные системы в сети Интернет и их характеристика

В последнее время банки все больше и больше используют в своей деятельности современные технологии. И, как всякие сложные системы, они наряду с полезными возможностями предоставляют массу путей для манипулирования ими в корыстных целях. Уже сейчас кражи с помощью электронных средств в США наносят годовой ущерб, измеряемый десятками миллиардов долларов. Причем, действительные цифры ущерба тщательно скрываются всеми причастными, поскольку это может повредить репутации банка.

Развитие экономики любого государства сегодня невозможно без высокоэффективной системы денежного обращения и использования современных платежных механизмов. Платежный механизм – структура экономики, которая опосредует "обмен веществ" в хозяйственной системе. Методы платежа делятся на наличные и безналичные. Безналичные расчеты постепенно вытесняют налично-денежные платежи в денежных системах различных стран. Основная доля проведения безналичных расчетов приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства.

Современные платежные системы позволяют банку расширять сферу услуг, охватывая бездоходные для него наличные операции и переводя их в доходные для себя безналичные.

Совсем новые системы, построенные на цифровых наличных деньгах, платежи по которым проходят через Интернет.

Для организации систем передачи информации о платежах и расчета по ним, были применены наиболее прогрессивные технологии. Особенно явно это проявилось в создании платежных систем построенных на использовании пластиковых карт.

Кредитные Интернет-системы во многом похожи на обычные финансовые системы, работающие с кредитными картами. Главное различие заключается в использовании сети Интернет. Это обуславливает использование дополнительных мер безопасности и аутентификации.

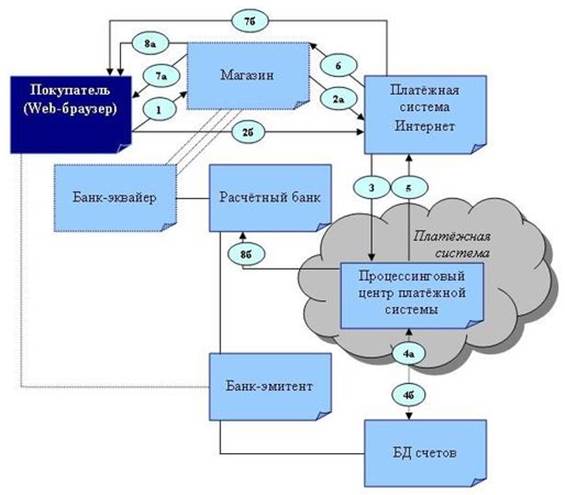

Структура кредитной системы в сети Интернет включает следующие составляющие: покупатель, банк-эмитент, продавцы, банки-эквайзеры, платежная система Интернет и обычная платежная система, процессинговый центр, расчетный банк.

1. Покупатель должен иметь компьютер с выходом в Интернет и, конечно, программное обеспечение – Интернет-браузер. Расчетный счет покупателя находится в банке-эмитенте (2). Также он гарантирует выполнение взятых клиентом финансовых обязательств и выпускает кредитные карты.

3. Продавцы – это различные организации электронной коммерции (серверы), осуществляющие прием заказов на покупку и предоставление услуг.

4. Банки-эквайеры обслуживают продавцов и предоставляют им расчетный счет. Продавец имеет единственный банк с собственным расчетным счетом.

5. Платежная система Интернет служит для связи участников финансового процесса.

6. Традиционная платежная система включает совокупность финансовых и технологических средств необходимых для обслуживания кредитных карт. Под обслуживанием подразумевается обеспечение использование карт для платежа, проведение взаимозачетов, предоставление услуг банков и тому подобное. Платежная система включает как юридических, так физических лиц, которые объединены отношениями в сфере кредитования.

7. Процессинговый центр платежной системы обеспечивает взаимодействие между участниками системы на информационном и технологических уровнях.

8. Расчетный банк является кредитной организацией, служащей для взаимозачетов между составляющими системы по поручению процессингового центра. Взаимодействие участников кредитной системы в сети Интернет представлено на рисунке.

Рис. 1 Схема платежей в кредитной системе

Схема платежей включает в себя несколько этапов.

а) Во-первых, покупатель выбирает товары в Интернет-магазине и кредитную карту в качестве способа оплаты.

б) На следующем шаге информация о карте (имя и фамилия владельца, номер, срок действия) должна быть передана по сети для авторизации. Это можно сделать или непосредственно через сайт магазина, или через сервер платежной системы. Второй способ в большей степени позволяет сохранить конфиденциальную информацию, поскольку данные не остаются в магазине. Таким образом, уменьшается возможность получения платежных реквизитов посторонними лицами или мошенничества со стороны продавца.

в) Затем платежная система Интернет передает традиционной платежной системе запрос на авторизацию.

г) Этот шаг зависит от способа ведения банком-эмитентом базы данных счетов: находится ли информация (база данных счетов) в сети или нет. В первом случае процессинговый центр только передает запрос на авторизацию карты банку эмитенту (4а) и ожидает результат (4б). Во втором - процессинговый центр хранит собственную базу данных с информацией о состоянии счетов держателя карты, стоп-листы, которая обновляется банками-эмитентами.

д) Результат передается через платежную систему Интернет магазину и далее покупателю. При положительном результате магазин отправляет товар или оказывает услугу (8а), а процессинговый центр передает информацию об этом в расчетный банк и деньги покупателя, находящиеся на счете в банке-эмитенте (8б), через расчетный банк перечисляются на счет продавца в банке-эквайере.

Статьи по теме:

Управление риском ликвидности в банке

Ликвидность- это способность удовлетворить предполагаемую и внезапно возникшую ситуацию потребности в наличных средствах в компании. Потребность в наличных средствах возникает вследствие изъятия вкладов, наступления срока погашения (срока зрелости) обязательств, предоставления средств по займам, к ...

Понятие кредитоспособности заемщика и основные показатели, используемые при

ее оценке

В настоящее время под влиянием законов, регулирующих рыночные отношения, формируется разветвленная сеть коммерческих банков, осуществляющих комплексное кредитно - расчетное и кассовое обслуживание предприятий независимо от их организационно правовой формы.

Банки в процессе кредитования обязаны вс ...

Развитие финансовой карточной технологии в России

Карты иностранных компаний и банков начали применяться в СССР с 1969г., когда начала создаваться сеть организаций, принимающих эти карты при расчетах. В 1969 г. Diners Club и American Express заключили с Госкоминтуристом СССР агентское соглашение на обслуживание в Союзе карточек этих платежных си ...