Ипотечно-инвестиционная техника Эллвуда

Материалы » Ипотечно-инвестиционный анализ и виды кредитов » Ипотечно-инвестиционная техника Эллвуда

Главная привлекательность техники Эллвуда состоит в том, что она предлагает краткую ипотечно-инвестиционную формулу при известном коэффициенте ипотечной задолженности и оцененном процентном изменении стоимости собственности за прогнозный период. Традиционная техника более применима в тех случаях, когда заданы долларовая сумма кредита и цена перепродажи. Технику Эллвуда легче использовать, когда известны коэффициенты.

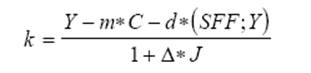

Формула (12) Эллвуда для определения коэффициента капитализации выглядит следующим образом:

где k - общая ставка дохода для капитализации чистого операционного дохода в стоимость при заданном ожидаемом изменении стоимости за прогнозный период;

Y - ставка отдачи на собственный капитал;

m - коэффициент ипотечной задолженности (доля кредита в общей стоимости собственности);

C - ипотечный коэффициент Эллвуда;

d - изменение стоимости собственности за прогнозный период:

+ dep - снижение стоимости, увеличивает коэффициент капитализации;

- app - увеличение стоимости, уменьшает коэффициент капитализации;

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал для прогнозного периода;

Δ - изменение дохода;

J - коэффициент стабилизации дохода. Коэффициент J всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1, тогда общий коэффициент капитализации будет равен: R = Y - m * C - d * (SFF;Y).

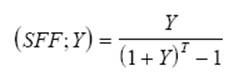

Ипотечный коэффициент Эллвуда рассчитывается по формуле:

C = Y + P * (SFF;Y) - f

, (13)

где C - ипотечный коэффициент Эллвуда;

Y - ставка отдачи на собственный капитал;

P - часть текущего остатка кредита, которая будет выплачена за прогнозный период;

(SFF;Y) - фактор фонда возмещения по ставке отдачи на собственный капитал за прогнозный период;

f - ежегодная ипотечная постоянная, рассчитанная на основе ежегодных выплат и текущего (не первоначального) остатка долга.

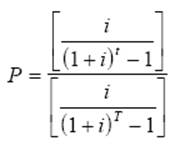

Часть текущего остатка кредита, которая будет выплачена за прогнозный период - процент выплаты кредита определяется как отношение коэффициента фонда возмещения для всего срока кредита к коэффициенту фонда возмещения за расчетный период (14):

где P - процент выплаты кредита;

i - ставка процента по кредиту;

t - полный срок амортизации кредита;

T - период владения собственностью.

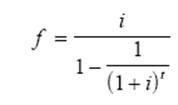

Фактор фонда возмещения рассчитывается по формуле(15):

где Y - ставка отдачи на собственный капитал;

T - период владения собственностью.

Ежегодная ипотечная постоянная может быть рассчитана на аннуитет-

ной основе, как взнос на амортизацию единицы(16):

где f - ежегодная ипотечная постоянная;

i - ставка процента по кредиту в год;

t - полный срок амортизации кредита.

Техника Эллвуда может быть использована как в случае получения нового финансирования, так и при принятии покупателем уже существующей задолженности.

Техника Эллвуда требует использования тех же допущений, что и традиционная ипотечно-инвестиционная техника, и таким же образом определяется этими допущениями. Последние включают определенные условия финансирования, цену перепродажи или оценочное изменение стоимости, а также прогнозный период.

В технике Эллвуда важнейшим является С-фактор. Он является результатом синтеза других переменных. Пользователи данного метода ипотечно-инвестиционного анализа должны уделять большое внимание выбору допущений, поскольку оценка стоимости полностью определяется последними.

Статьи по теме:

Анализ работы с пластиковыми картами ОАО «УРСА Банк»

ОАО «УРСА Банк» – крупнейший сетевой банк России – был создан в результате объединения ОАО «Сибакадембанк» и ОАО «Уралвнешторгбанк». Слияние банков стало итогом их двухлетнего партнерства в рамках стратегического банковского Альянса, возглавляемого Игорем Владимировичем Кимом. «Быть лучшим, чтобы ...

Расчеты чеками

ЧЕК

—это ценная бумага, выполненная владельцем счета в банке на бланке установленного образца, содержащая поручение банку произвести по ее предъявлении платеж указанной суммы третьему лицу.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, ...

Перспективы развития кредитной системы России

Банк России намерен в 2009 – 2010 в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Однако в ближайшее время денежно-кредитная политика во многом будет сохранять черты, сформированные в последние годы: продолжится применение режима ...