Динамика операций с пластиковыми картами на российском банковском рынке

Материалы » Проблемы и перспективы развития операций с банковскими пластиковыми картами » Динамика операций с пластиковыми картами на российском банковском рынке

Также активно в последнее время развивается сотрудничество банков с компаниями в области «зарплатных» проектов. С развитием данного сектора всё чаще появляются банкоматы, расположенные прямо в здании компаний, при этом целевыми пользователями таких банкоматов в основном являются именно сотрудники.

Обычно при расположении банкоматов банки стремятся охватить максимальное количество потенциальных пользователей. При этом учитывается его доступность, место расположения, безопасность и экономическая целесообразность. Таким образом, банкоматы в основном располагаются в торговых центрах, метро, около отделений банка, а также в офисных зданиях с возможностью доступа к нему не только работников данного здания [11, с. 55].

Сдерживающими факторами роста количества банкоматов на территории России можно считать:

- значительную стоимость оборудования;

- острую нехватку коммуникаций;

- высокую стоимость телекоммуникационных услуг.

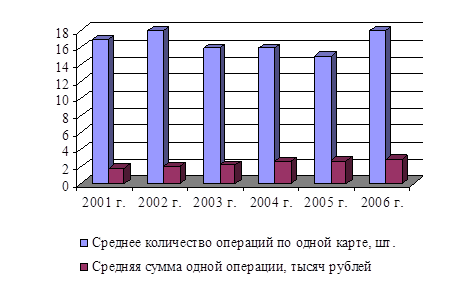

Рисунок 7 – Динамика количества операций, совершаемых физическим лицом, и средней суммы одной операции по банковской карте

Помимо простого снятия денег через банкоматы в дни зарплаты, население России использует банковские платежные карты в качестве средства оплаты товаров и услуг. Соотношение между этими двумя операциями, к сожалению, далеко не такое, как в развитых странах. Тем не менее использование банковской платежной карты как средства платежа является основной ее функцией, поэтому необходимо решать проблемы эквайеринга и развивать его как один из неотъемлемых компонентов рынка банковских платежных карт.

Причинами увеличения количества банковских платежных карт являются как внутренние, так и внешние факторы. К внутренним стоит отнести:

- экономические (рост сбережений населения);

- психологические (готовность населения использовать безналичные средства оплаты);

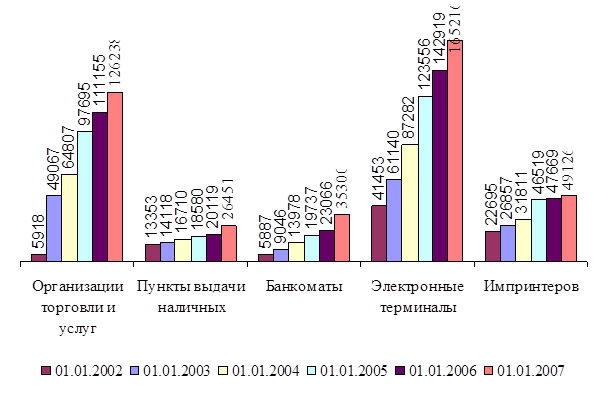

- технические (расширение инфраструктуры, предназначенной для осуществления операций с использованием платежных карт) (рисунок 8).

Рисунок 8 – Динамика инфраструктуры, предназначенной для осуществления операций с использованием платежных карт, единиц.

Таким образом, имеет место тенденция опережающего развития инфраструктуры, обеспечивающей проведение операций по безналичной оплате товаров и услуг с использованием карт [15, с. 15-17].

В заключение следует отметить, что российский рынок банковских платежных карт сильно отличается от аналогичных рынков развитых стран. Причинами этого можно назвать как огромную разницу в уровнях развитости экономики стран мира, так и социальные условия. Однако проведенный анализ определяет основные черты российского рынка банковских платежных карт, но и позволяет говорить о перспективности этого института и его значимости для российской экономики в целом.

Статьи по теме: