Динамика операций с пластиковыми картами на российском банковском рынке

Материалы » Проблемы и перспективы развития операций с банковскими пластиковыми картами » Динамика операций с пластиковыми картами на российском банковском рынке

В рамках данной работы в целях выделения наиболее существенных характеристик рынка банковских платежных карт и использованы следующие критерии:

- количественные и качественные параметры эмиссии банковских платежных карт в абсолютном и относительном выражениях;

- количество эмитентов и эквайеров;

- доля платежей с использованием банковских платежных карт и операций по снятию наличных денег;

- параметры состояния обслуживающей рынок банковских платежных карт инфраструктуры.

Необходимо провести анализ рынка банковских платежных карт России на основе критериев, изложенных выше [9, с. 22].

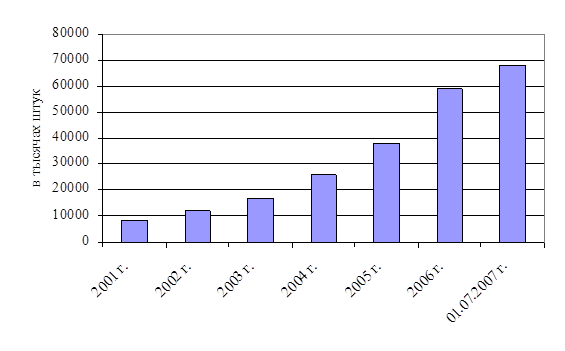

Первый критерий — количественные и качественные параметры эмиссии банковских платежных карт в абсолютном и относительном выражении (в расчете на 1тыс. жителей). На рисунке 4 видно, что за период с 2001 по 01.07.2007г. число банковских платежных карт увеличилось почти в 9 раз (с 7 585тыс.шт. до 68 151 тыс. шт.).

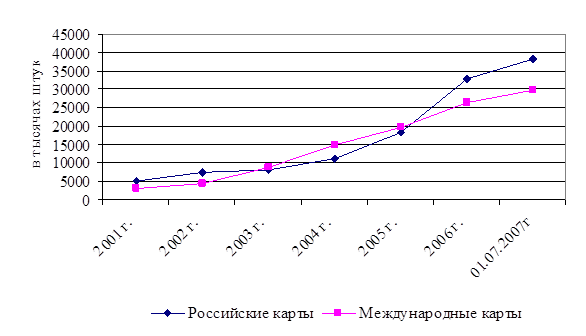

При этом около 30 % от общего количества карт приходится на российские карты и около 70% - на международные карты.

Рисунок 4 - Динамика роста количества платежных карт на территории РФ на 01.07.2007 г.

Если рассматривать темпы роста данного показателя, то с 2001 г. по 2006 г. значение данного показателя составляет приблизительно 50% ежегодно, а за 6 месяцев 2007 года около 15%. Данная динамика свидетельствует о частичном насыщении рынка банковских пластиковых карт, однако потенциал роста рынка пластиковых карт еще далеко не исчерпан: в среднем на одного европейца приходится три карты, а в Великобритании и США – пять-шесть карт, а в России данный показатель меньше 1[10, с.35].

Если рассматривать соотношение динамик роста числа международных и российских платежных карт, то можно отметить, что в середине 2006 года ситуация изменилась в пользу увеличения показателей эмиссии российских карт (рисунок 5).

Рисунок 5 - Темпы роста числа международных и российских платежных карт на 01.01.2007 г.

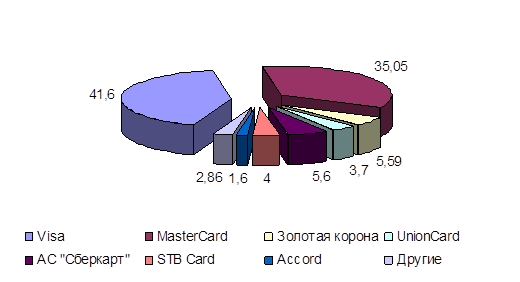

Причем три четверти, а точнее 76% российского рынка банковских карт приходится на две международные платежные системы – Visa и MasterCard (рисунок 6). Системой Visa, которая сегодня считается лидером, в 2005 году выпущено 22,7 млн. карт. При этом в России карты Visa обслуживаются более чем в 105 тысячах торговых точек и примерно в 25 тысячах банкоматов. Система MasterCard выпустила уже около 20 млн. карт [11, с. 53].

Рисунок 6 – Доля платежных систем на рынке России, %

Очевидно, что 2003 г. стал переломным в борьбе международных и отечественных платежных систем, с перевесом в пользу международных. Темпы роста числа международных платежных карт не только значительно превышают аналогичный показатель развития отечественных платежных карт, но и сохраняют положительную тенденцию, что позволяет прогнозировать дальнейшее усиление их доминирования.

Согласно статистике Центрального банка России, несмотря на то, что число карт в обращении выросло в 2006 г. на 45,2%, а объем операций по ним на 51,7%, соотношение между трансакциями в банкоматах и использованием карт в торгово-сервисной сети (эквайринг) не изменилось. Большинство граждан продолжают использовать карты для снятия наличных в банкоматах, а не как платежное средство. Так, в 2005г. через банкоматы обналичено 2,62 трлн. руб., что составило 93,7% от общей суммы по всем операциям с картами, а в 2006г.- 3,97 трлн. руб., или 93,5% от общей суммы операций. По мнению экспертов, подобное соотношение говорит о том, что в общей массе эмитированных карт большинство из них приходится на зарплатные проекты. Однако, как показывает практика, база клиентов, полученная в результате обслуживания "зарплатных" проектов, может служить основой развития вторичных продаж банковских продуктов держателям таких "зарплатных" карт. По этим картам банки стараются предоставлять полный спектр стандартных услуг по карте и дополнительный сервис, как правило, включающий овердрафты по картам, интернет-банкинг и возможность оплаты счетов с телефона. Также широко распространена практика льготного кредитования таких клиентов, так как по ним банковские риски невозврата или просрочки платежа значительно меньше, чем по другим клиентами. Чтобы стимулировать оплату по банковским картам, большинство банков «защищаются» высокими процентами за снятие наличных. Особенно широко эта практика применяется для кредитных карт, использование которых действительно выгодно лишь при безналичной оплате товаров и услуг.

По-прежнему значительную долю от общего выпуска карт составляют дебетовые карты, причем наиболее существенная их часть распространяется в рамках зарплатных проектов. Однако темпы роста эмиссии дебетовых карт отстают от темпов роста эмиссии расчетно-кредитных карт в России.

Статьи по теме:

Права и обязанности сторон при аудиторской проверке

При проведении аудиторских проверок сторонам предоставлены определенные права, но на них возложены и некоторые обязанности. Так аудиторы (аудиторские фирмы) имеют право:

·самостоятельно определять формы и методы аудиторской проверки, исходя из требований нормативных актов РФ, а также конкретных у ...

Анализ маркетинговой деятельности банка

Правительство Татарстана с целью повышения банковской ликвидности и стабилизации банковской системы республики приняло 19 октября 2008 г. решение о приобретении 25% акций ОАО «АИКБ «Татфондбанк».

Одной из причин решения правительства Татарстана о вхождении в капитал банка стали панические настрое ...

Экспресс-анализ кредитной истории предприятия

Решая вопрос о кредитоспособности предприятия, т.е. о целесообразности предоставления ему денежного кредита, кредитный инспектор банка прежде всего должен выяснить, какова кредитная история предполагаемого заемщика. Для этого необходимо выяснить, как часто и в каких объемах данное предприятие уже ...