Анализ рынка государственных ценных бумаг за 2005-2006 годы

Материалы » Государственные ценные бумаги » Анализ рынка государственных ценных бумаг за 2005-2006 годы

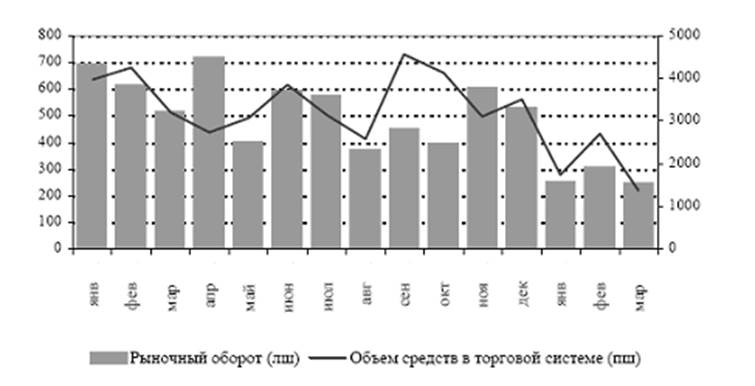

Активность вторичного рынка в январе–марте существенно снизилась. Суммарный объем торгов упал до 16 млрд. руб., что в 2 раза ниже показателя последнего квартала 2005 года. Средний ежедневный объем средств, зарезервированных в торговой системе ММВБ для участия в торгах, сократился на 46% до 1,94 млрд. рублей. Частичным объяснением этого может служить низкая деловая активность в начале года, связанная с большим количеством праздничных дней. Однако, объемные характеристики рынка в феврале и марте практически соответствовали показателям января

(рисунок 3). Таким образом, попытка Минфина РФ активизировать вторичный рынок, предпринятая во второй половине квартала, не привела к успеху. Единственным следствием изменившейся политики эмитента стал рост уровня доходности, а также некоторое замедление темпов снижения номинального объема рынка. В марте 2006г. впервые за последние 8 месяцев объем средств, привлеченных с рынка, превысил объем выплат (таблица 2).

Наибольшие изменения произошли в секторе длинных гособлигаций, доходность которых возросла на 0,5–1,0% годовых (рисунок 2). Основной причиной этого стала изменившаяся политика Минфина РФ на первичном рынке, который в целях оживления и повышения инвестиционной привлекательности рынка ГКО-ОФЗ повысил уровень доходности на первичных аукционах и увеличил объемы заимствований. Отношение объема размещенных на аукционах бумаг к номинальному объему рынка увеличилось с 1,9% в январе до 3,9% в марте. Вместе с тем, сложившаяся к концу марта структура процентных ставок отразила также усиление инфляционных ожиданий участников рынка – наклон кривой доходности существенно увеличился в сравнении с началом квартала.

Рисунок 3 – Динамика среднего ежедневного оборота вторичных торгов и объема средств в торговой системе в 2005–2006 гг., млн. руб.

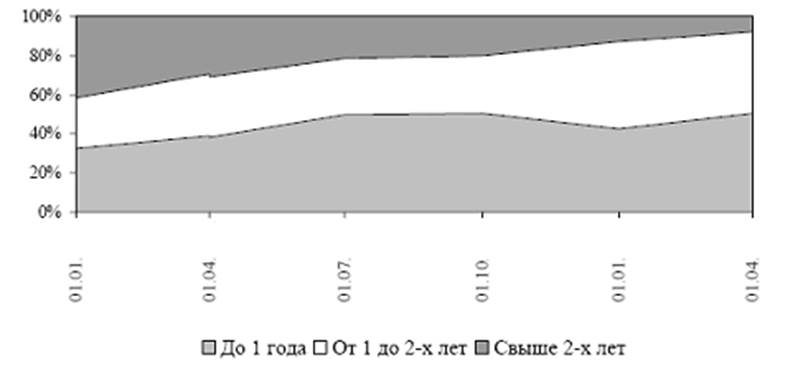

Рисунок 4 – Динамика временной структуры рынка ГКО-ОФЗ в 2005–2006 гг. (на конец периода по номинальной стоимости),%

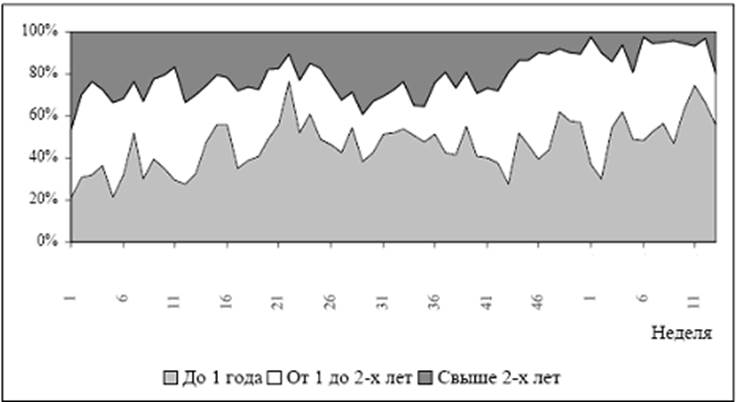

Динамика структуры объема рынка показывает, что его участники не были заинтересованы в наращивании портфелей за счет долгосрочных бумаг. В I квартале 2006 г. эмитенту удалось разместить лишь одну серию длинных ОФЗ – серии 27018 с погашением в сентябре 2005 года. В результате доля долгосрочных облигаций (сроком обращения свыше 2 лет) как в структуре номинального объема рынка, так и в структуре оборота вторичных торгов неуклонно снижалась (рисунок 4, 5).

Рисунок 5 – Динамика структуры еженедельного оборота вторичных торгов ГКО-ОФЗ в 2005–2006 гг., %

Для решения задачи повышения привлекательности рынка внутреннего государственного долга эмитент был вынужден предлагать на аукционах более короткие бумаги сроком обращения 1–2 года, доля которых существенно возросла.

Тем не менее на рынке по-прежнему доминировали банки-дилеры, портфель которых составлял около 70% от общего объема рынка. Расширение круга участников рынка (в том числе за счет нерезидентов, которые, как показывают валютные аукционы Банка России, пока предпочитают выводить средства с рынка ГКО-ОФЗ3) требует планомерного длительного наращивания объемов эмиссии, что сдерживается действующим законодательством, допускающим эмиссию рублевых облигаций только в целях покрытия бюджетного дефицита и рефинансирования погашаемых выпусков.

К концу I квартала 2003 г. ожидается повышение темпов роста потребительских цен. Прогнозируемый Банком России среднемесячный уровень инфляции не превысит 1,0–1,1%. Замедление темпов роста цен станет возможным благодаря административному ограничению роста цен на продукцию, услуги естественных монополий и услуги жилищно- коммунального хозяйства, уменьшению темпов роста курса доллара и евро, а также снижению потребительской активности населения.

На рынке ГКО-ОФЗ прогнозируется некоторое повышение доходности, чему будет способствовать увеличение темпов прироста потребительских цен и курса доллара, а также регулярные инвестиции Пенсионного фонда РФ. Однако Минфин РФ, по-видимому, в целях повышения привлекательности рынка будет стремиться поддерживать положительной реальную доходность ГКО-ОФЗ. В связи с этим сильное снижение уровня доходности среднесрочных бумаг (1–2 года) представляется маловероятным.

Статьи по теме:

Понятие платежной системы России

Платежная система

– это совокупность организационных форм, инструментов и процедур, способствующих денежному обращению.

Платежная система включает инструменты, порядок, формы и правила расчетов в Российской Федерации. Функционирование системы регулируется Гражданским Кодексом РФ, ФЗ «О Центральн ...

Понятие, сущность риска. Виды риска

Риск – это событие, способное (в случае его реализации) оказать влияние на ход выполнения проекта. Риски существуют во всех проектах, но не всегда реализуются. Риск, который реализовался, превращается в проблему.

Воздействие, или последствие риска – влияние реализовавшегося риска на возможность в ...

История и структура компании

«СК «Альфа Страхование» - универсальная компания, которая предлагает широкий спектр страховых услуг для юридических и физических лиц.

С марта 2007 года входит в состав «Альфа Групп» (Россия) - одного из наибольших консорциумов Центральной и Восточной Европы.

Приоритетным заданиям СК «Альфа Страх ...