Организационно-экономическая характеристика КБ Сбербанк

Материалы » Формы обеспечения возвратности банковского кредита » Организационно-экономическая характеристика КБ Сбербанк

Хочется отметить, что в будущем работа на рынке сбережений будет осложняться не только из-за возрастающей конкуренции, изменения состава потребителей и роста требовательности клиентов.

Рисунок 2.1.Структура привлеченных средств Сбербанка на 2011 г.

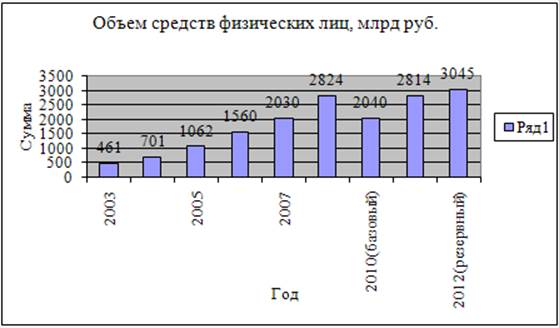

В отчетном году Банк предлагал наиболее привлекательные условия по вкладам на срок более одного года с целью повышения устойчивости вкладов как основы ресурсной базы. Таким образом, за 2011 год Банку удалось нарастить объем долгосрочных депозитов частных клиентов и увеличить их долю в общем остатке вкладов физических лиц с 74,3 до 78,0%.

Рисунок 2.2 – Объем средств физических лиц, млрд. руб.

Тенденция снижения ставки рефинансирования (в начале 2011 года ЦБ РФ снижал ставку с 8,25% до 7,75%), а также замедление темпов инфляции (по итогам 2011 года инфляция составила 5,5%) . Это позволило Сбербанку понизить ставки по кредитам физическим лицам и сделать кредиты более доступными. Одновременно Сбербанк внес коррективы в условия по депозитам в рублях". В результате ставки устанавливаются по принципу «чем дольше срок, тем выше ставка».

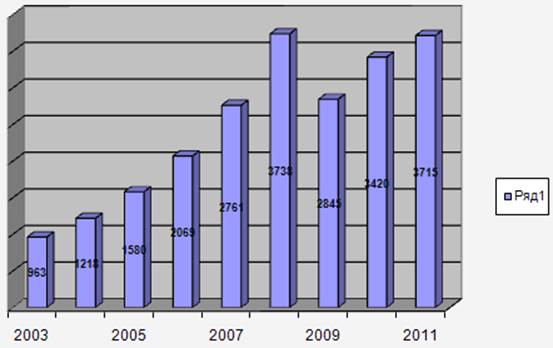

Рисунок 2.3 – Объем средств юридических лиц, млрд. руб.

Важной характеристикой деятельности банка является широкая диверсификация депозитов в зависимости от видов групп населения, обслуживающихся в банке, особенно в условиях экономической нестабильности. Учитывая социальную миссию, наиболее благоприятные ценовые условия по вкладам установлены для граждан пенсионного возраста («пенсионный-плюс» и «срочный пенсионный»), а также по вкладам ориентированным на экономически активное население и молодежь — «подари жизнь». Для них предлагаются новые виды вкладных продуктов, сочетающихся с кредитными и страховыми элементами. Разрабатываются продукты, направленные на удовлетворение потребностей вкладчиков в жилье, крупных покупках, оплате образования, туризма и отдыха. Привлечению и закреплению данной группы клиентов, созданию системы долгосрочного взаимовыгодного партнерства банка и клиента будут способствовать: развитие программ поддержки индивидуальных операций на финансовых рынках; доверительное управление средствами клиента; финансовый консалтинг; брокерское и агентское обслуживание; использование передовых информационных технологий, в том числе и Интернета.

С целью улучшения структуры привлеченных ресурсов и предоставления конкурентоспособных ценовых условий для инвестиций в реальный сектор экономики банк предусматривает расширение операций с корпоративными клиентами. Для индивидуальных предпринимателей и малого бизнеса предлагается стандартный портфель банковских продуктов, доступный во всех регионах России, для средних и крупных компаний банк — система комплексного обслуживания на основе гибких технологий «клиент — банк», предусматривающих максимальную адаптацию технологических возможностей банка к требованиям клиента, для бюджетных организаций — полный набор качественных операций и услуг по минимальным ценам, а также специальные условия, ориентированные на страховые компании и негосударственные пенсионные фонды, региональные биржи.

В частности, для юридических лиц предусматривается выпуск депозитного сертификата представляющего собой именную ценную бумагу, удостоверяющую сумму депозита, внесенного в Сбербанк России, и права вкладчика (юридического лица или предпринимателя без образования юридического лица) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. Депозитный сертификат выпускается в валюте Российской Федерации. Размер устанавливаемой процентной ставки зависит от суммы, перечисляемой клиентом, и срока размещения денежных средств. Права, удостоверенные именным депозитным сертификатом, передаются в порядке, установленном для уступки требования (цессии).

Все эти операции позволят создать ресурсную основу для расширения активных операций, инвестиций в реальный сектор экономики и снижения собственных процентных рисков.

В качестве основных приоритетов при формировании ресурсной базы банк выделяет: удлинение сроков привлечения средств, снижение общей стоимости ресурсов, оптимизацию структуры привлечения ресурсов по параметрам «цена — срок — риск переоценки или досрочного отзыва».

Достаточно важную роль для банка играют финансовые инструменты: векселя, депозитные и сберегательные сертификаты. Они дают возможность клиентам не только разместить на определенное время свои денежные средства, но использовать некоторые из них, в частности, банковские векселя, в качестве средства проведения расчетов. Высокая ликвидность в сочетании с доходностью составляют основное преимущество этих финансовых инструментов. Кроме того, в ряде коммерческих банков указанные ценные бумаги принимают в обеспечение возвратности потребительского кредита, поэтому они приобретают еще одно ценное для сберегателя качество — становятся залоговой ценностью.

Статьи по теме:

Расчеты пластиковыми картами

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это значительно облегчает взаиморасчеты и освобождает человека от необходимос ...

Понятие

банковских рисков и основные принципы классификации

финансовых рисков в банковской сфере

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск б ...

Развитие бэнкинга в арабских странах

Бытующая среди широкой публики трактовка исламской экономической доктрины в основном сводится к запрету на ссудный процент. Действительно, это – один из краеугольных камней экономической теории и практики ислама. Запрет на процент закреплен в самых сильных выражениях в Коране, где он приравнен к н ...