Современные карточные платежные системы европейских стран

Материалы » Особенности применения пластиковых карт в российской и зарубежной практике » Современные карточные платежные системы европейских стран

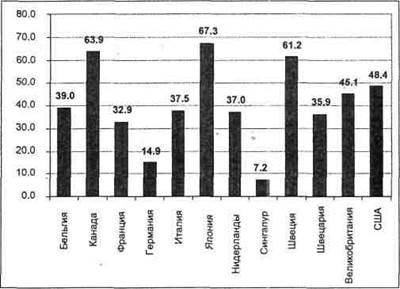

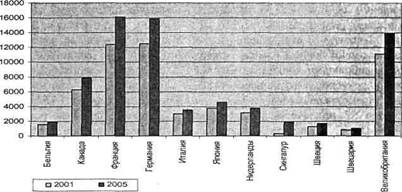

Соответствующая обобщенная информация, по основным развитым странам, дающая возможность проведения сравнительного анализа, представлена на рис. 3, 4.

Рис. 3. Доля расчетов платежными картами в платежном обороте по странам, %

Рис 4. Количество операций с использованием платежных карт, млн/год

Подводя итоги, можно выделить следующие особенности платежных систем стран - членов ЕС. Особое внимание в настоящее время уделяется реформированию платежных систем, рассчитанному на развитие посредством объединения с другими карточными платежными системами или на распространение существующего бренда на весь ЕВС. Развитие расчетов с использованием платежных карт практически пока не снижает доли наличных денег в ВВП, что связано прежде всего с недостаточным использованием бесконтактных платежных инструментов.

В России также существует проект по реформированию платежных систем и созданию единого платежного пространства в рамках ЕврАзЭС. Данный процесс потребует унификации банковского законодательства и упрощения взаимодействия между банками.

Современный рынок платежей характеризуется высокими темпами роста оборотов, наращиванием процессов стандартизации и кооперации между системами. Вопросы снижения комиссий и повышения независимости от международных платежных систем являются актуальными не только для Европы, но и для других регионов мира. В России более 80% карт выпущено VISA или MasterCard. При этом лидирует VISA с долей в 43,9%, далее следуют MasterCard с 38,5, «Золотая корона» - 5,8, «Сберкарт» - 4,2, СТБ -3,3, «Юнион кард» - 2,7%. На остальные системы приходится 1,6%. Таким образом, опыт реформирования платежных систем в странах ЕС имеет принципиальное значение для России.

Статьи по теме: