Анализ финансового состояния

Материалы » Кредитоспособность заемщика и методы ее определения » Анализ финансового состояния

Анализ рынка, на котором действует заемщик.

Предприятие расположено в западной части г. Улан-Удэ. Для осуществления

своей деятельности в собственности заемщика находятся здания, сооружения, машины и оборудования, цеха, транспортные средства.

Арендуемой недвижимости нет. Предприятие обеспечено складскими помещениями, перерабатывающим оборудованием.

Выпускаемая предприятием продукция является конкурентоспособной на рынке аналогичной продукции за счет ее качества, умеренных цен и индивидуального подхода к каждому покупателю.

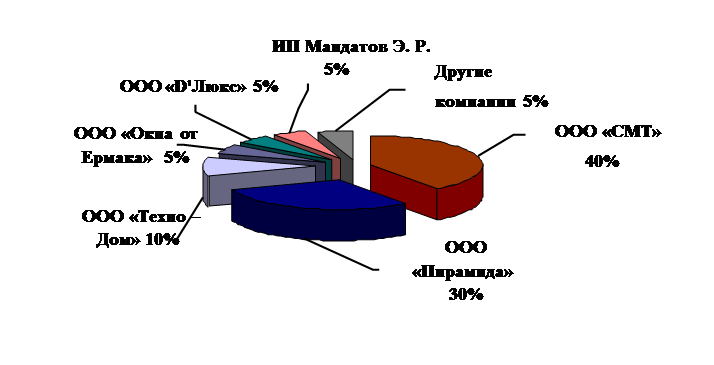

Число покупателей с каждым месяцем растет. Главным конкурентом является ООО «СМТ». Доля ООО «Пирамида» на рынке составляет 30% (см. рисунок 2.3.)

С поставщиками ООО «Пирамида» работает на прямую, без посредников, причем количество поставщиков большое, со всеми заключены договора на длительные сроки. Перечислим наиболее крупных: ОАО «Веко-Рус», г. Новосибирск, ЗАО «СтройКом», г. Иркутск и ЗАО «Алютек» г. Улан – Удэ.

Кредитные средства перечисляются на счета поставщика, в договорах предусмотрена предоплата за товар, банк не имеет возможность полностью контролировать поставку товара.

Существует зависимость от сезонных поставок и связанная с этим неритмичность реализации товара, по той причине, что предприятие реализует свой товар в основном в летнее время. Такая зависимость является неблагоприятным фактором.

В ООО «Пирамида» проводится работа по расширению рынка сбыта и приобретению товаров, сырья, готовой продукции, большой объем экспорта, существуют исследования рынка потребителей.

Кредит в размере 1 500 000 руб. будет направлен на покупку нового оборудования, машин и производственно-хозяйственного инвентаря. ТЭО кредитного проекта: предполагаемая сумма сделки – 1 500 000 руб. Сумма покупки составит 800 000 руб., в т.ч. НДС – 144 000 руб.; транспортные расходы – 226 000 руб.; проценты за кредит – 330 000 руб. (всего расходов – 1 500 000 руб.).

Диаграмма 2.4. - «Конкуренты ООО «Пирамида» и доля, занимаемая на рынке Бурятии» [36]

Покупка нового оборудования, машин и производственно-хозяйственного инвентаря повысит производительность, качество, скорость продукции и соответственно увеличит прибыль компании.

Выше перечисленные данные говорят о высоких результатах в компании ООО «Пирамида» и оцениваются положительно.

С учетом хорошего финансового состояния заемщика, положительных результатов в расчетах финансовых показателей, можно сделать вывод о возможности заемщика самостоятельно погасить кредит в срок, своевременно и в полном объеме обслуживать ссудную задолженность.

Факторами, которые могут повлиять на несвоевременное погашение кредита, являются:

· возникающие в период экономического кризиса задержки платежей;

· увеличение и проведение помимо банка взаимозачетов и бартерных сделок;

· снижение покупательской способности населения.

В качестве обеспечения своевременного возврата кредитных средств заемщиком предлагается залог товаров в обороте на сумму 3 200 000 рублей. Цена на товары, которые оставлены в залог, может колебаться, и могут возникнуть некоторые трудности с реализацией.

При этом необходимо предусмотреть страхование товаров в обороте. Страховую сумму установить равной сумме обеспечения. Следует застраховать вероятность утраты и повреждения имущества в результате действия огня (включая воздействие продуктами горения и средствами пожаротушения при проведении необходимых действий для ликвидации пожара), а также противоправных действий третьих лиц (похищение имущества путем кражи с взломом, грабежа, разбоя, включая сопутствующий вандализм).

В результате проведенного анализа можно принять положительное решение о предоставлении кредита на следующих условиях:

· сумма 1500000 тыс. рублей;

· срок: 2 года;

· процентная ставка 21 % годовых;

· назначение: покупка нового оборудования, машин и производственно-хозяйственного инвентаря;

· обеспечение: товары в обороте на сумму 3 200 000 тыс. руб.

Статьи по теме:

Проблемы развития Российского карточного рынка

Широкому использованию пластиковых карт - как основной формы расчетов за товары и услуги препятствуют ряд причин. Одной из основных проблем, препятствующих использованию пластиковых карт, является недоверие населения к банковской системе и пластиковым картам, в частности.

Другим фактором, отталки ...

Формирование новой финансово-банковской системы

В августе-сентябре 1917 г. в России сложилась обстановка, способствующая успешному восстанию и свержению Временного буржуазного правительства, отказ которого прекратить участие России в войне повлек за собой резкое углубление общенационального кризиса.

В ночь с 24 на 25 октября 1917 г. (по новому ...

Виды и условия предоставляемых кредитов для физических лиц в

АО «БТА Банк»

Кредитование физических лиц – это одна из самых доходных статей актива банка. Кредит физическим лицам стал более доступным для большинства наших граждан. Сейчас в банках расширен перечень кредитных продуктов, и полученные деньги можно потратить куда угодно – на покупку бытовой техники, ремонт квар ...