Анализ финансового состояния

Материалы » Кредитоспособность заемщика и методы ее определения » Анализ финансового состояния

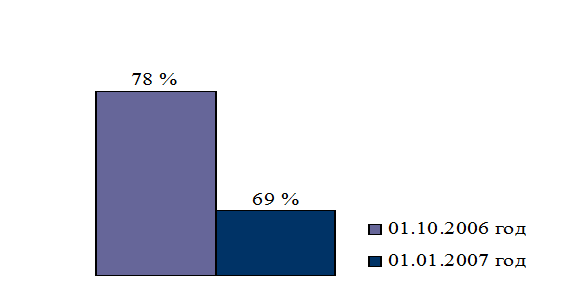

Диаграмма 2.3. – «Доля взысканной дебиторской задолженности»[32]

Таблица 2.7. - «Состояние кредиторской задолженности»[33]

|

Кредитор |

Срок образования |

Сумма задолженности |

% доля в общей задолженности |

|

01.10.2006 | |||

|

ЗАО «Алютек» |

05.09.2006 |

1489893 |

18% |

|

МУП «Водоканал» |

12.08.2006 |

1643450 |

20% |

|

ОАО «Веко-Рус», г. Новосибирск |

30.09.2006 |

955865 |

11% |

|

МУП «Электроснабжение» |

14.08.2006 |

1385326 |

17% |

|

МУП «Байкалтепло» |

23.09.2006 |

1743288 |

21% |

|

ООО «Окна Мира» |

26.07.2006 |

1094135 |

13% |

|

Итого |

– |

8311957 |

100% |

|

01.01.2007 | |||

|

ОАО «Рина» |

17.11.2006 |

1639780 |

17% |

|

МУП «Водоканал» |

14.12.2006 |

1200000 |

13% |

|

ОАО «Веко-Рус», г. Новосибирск |

15.10.2006 |

1499813 |

16% |

|

МУП «Электроснабжение» |

14.12.2006 |

1379002 |

14% |

|

МУП «Байкалтепло» |

18.12.2006 |

169797 |

14% |

|

ЗАО «СтройКом», г. Иркутск |

01.11.2006 |

1556552 |

16% |

|

ООО «Окна Мира» |

17.10.2006 |

943635 |

10% |

|

Итого |

9588879 |

100% | |

Проведем расчет основных финансовых показателей (см. таблицу 2.8.).

Таблица 2.8. – «Расчет основных финансовых показателей»[34]

|

Наименование коэффициента |

01.10.2006 |

01.01.2007 |

Нормативное значение |

|

1) к. абсолютной (быстрой) ликвидности (табл. 2.3. стр. 2+3+8/15) |

0,6 |

0,9 |

не менее 0,4 |

|

2) к. текущей ликвидности (табл. 2.3. стр. 2+3+7+8/15) |

0,8 |

0,7 |

не менее 0,7 |

|

3) к. покрытия (общей ликвидности) (табл. 2.3. стр. 1/13) |

0,9 |

0,8 |

не менее 0,9 |

|

4) продолжительность одного оборота активов (табл. 2.3. стр. 1/3/табл. 2.5. стр. 1*90) |

1,3 |

1,2 |

ускорение оборачиваемости |

|

5) к. оборачиваемости (табл. 2.5. стр. 1/табл. 2.3. стр. 1/3) |

41 |

26 |

ускорение оборачиваемости |

|

6) к. соотношения заемного и собственного капитала (табл. 2.3. стр. 13/18) |

2 |

3 |

не менее 1,5 |

|

7) рентабельность всей реализованной продукции (табл. 2.5. стр. 5/2) |

14% |

10% |

не менее 10% |

Статьи по теме: