Порядок расчетов с использованием пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Порядок расчетов с использованием пластиковых карт в России

Рассмотрим порядок получения банковской карты и проведения операций с ее использованием.

Для того чтобы стать владельцем банковской карты юридическое или физическое лицо должно открыть в банке-эмитенте специальный банковский счет, заключив соответствующий договор банковского счета (договор на расчетно-кассовое обслуживание), договор банковского вклада, кредитный или иной договор, предусматривающий осуществление операций с использованием банковских карт. При этом банк-эмитент выдает банковскую карту владельцу, который получает право на ее использование, сама карта остается собственностью банка.

Каждая карта должна содержать наименование и логотип банка-эмитента, которые позволяют его однозначно идентифицировать. Кроме того, каждой карте присваивается ПИН-код — персональный идентификационный номер, который предоставляет держателю карты возможность обслуживания в банкоматах или POSах.

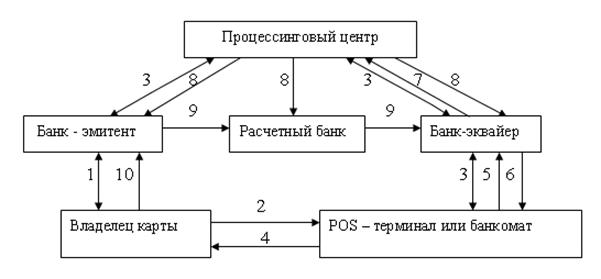

Порядок осуществления расчетов с использованием пластиковых карт можно представить в виде схемы (см. рис.1).

Рис. 1 - Схема осуществления расчетов при помощи пластиковых карт

1. Владелец карты открывает в банке-эмитенте специальный счет; банк-эмитент выдает владельцу карты банковскую карту.

2. Владелец карты, желая получить товар, услугу или наличные деньги, предоставляет в POS-терминал или вставляет в банкомат банковскую карту и вводит свой ПИН-код.

3. POS-терминал или банкомат осуществляет авторизацию карты.

4. Банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип (который он, как правило, должен подписать); владелец карты получает товар, услуги или наличные деньги; банковская карта возвращается владельцу.

5. POS передает в банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов.

6. Банк-эквайрер осуществляет расчеты с POSом по предоставленным слипам, зачисляя их общую сумму на счет POSа.

7. Банк-эквайрер передает в процессинговый центр информацию о проведенных им расчетах по банковским картам.

8. Процессинговый центр обрабатывает полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов и доводит их до всех участников расчетов.

9. Участники расчетов осуществляют погашение взаимных обязательств, возникших при проведении операций с использованием банковских карт.

10. Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных

В зависимости от технологии расчетов карточки подразделяются на слип- и смарт- карты. На слип – карту нанесена магнитная полоса, содержащая информацию о реквизитах карточного счета, открытого в банке при приобретении карты. Продавец товаров и услуг при расчете за покупку с помощью специального терминала считывает с карты эту информацию и проводит авторизацию, то есть через особую линию связи соединяется с прессинговым центром, где хранится информация о состоянии карточного счета клиента, и узнает, может ли клиент оплатить покупку. Информация о покупке фиксируется на отпечатке со слип- карты, который переправляется в платежный центр или банк. Слип- карта содержит приказ клиента перевести деньги за покупку со специального карточного счета на счет продавца.

Статьи по теме:

Основные способы проникновения национальных корпораций на мировой рынок

ценных бумаг

Проникновение российских компаний на международные рынки может осуществляться на основе использования специфических финансовых инструментов, которыми являются ценные бумаги.

В начале ХХI в. глобализация превратилась в доминирующую тенденцию мирового развития. При этом важнейшую роль в функциониро ...

Критерии выбора обслуживающего банка и работа с ним

Выбирая банк, предприятие должно принимать во внимание, во-первых, надежность данного банка, во-вторых, соответствие его возможностей (комплекса услуг) потребностям предприятия.

Надежность банка определяется совокупностью финансовых и других показателей, характеризующих его положение на региональ ...

Фондовый рынок в Республике Казахстан

Фондовый рынок(или Рынок акций, облигаций и иных ценных бумаг, англ. Securities market) — составная часть рынка капиталов; рынок торговли ценными бумагами, как допущенными к торгам на какой-либо бирже, так и торгуемыми вне биржи, то есть на внебиржевом рынке, который на английском языке называется ...