Порядок расчетов с использованием пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Порядок расчетов с использованием пластиковых карт в России

Смарт- карта имеет встроенный микропроцессор – чип. В банке в память смарт- карты со специального карточного счета клиента списывается некоторая сумма, в результате чего смарт- карта становится как бы электронным кошельком. При осуществлении покупки владелец карты при расчете вставляет ее в специальный кассовый терминал, оборудованный считывающим устройством, и набирает свой личный пароль (pin- код). Продавец с помощью считывающего устройства проверяет подлинность карты, а затем дебетует карту (списывает необходимую сумму) и кредитует кассовый терминал (зачисляет списанную с карты сумму), соединенный с банком. Если владельцу карточки не хватает сумм, хранящихся в памяти карты, он может в отделении банка, входящего в данную систему платежных карточек, дополнить свой «электронный кошелек» недостающей суммой в безналичной форме.

В зависимости от того, кому будут проданы карточки, они могут быть[4]:

- индивидуальными (собственными), когда один карточный счет соответствует одной карточке;

- семейными, когда члены одной семьи – владельцы нескольких карточек – пользуются одним карточным счетом;

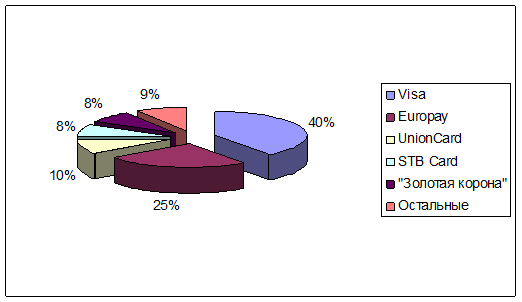

- корпоративным – для юридических лиц с назначением доверенного лица или нескольких доверенных лиц, которые будут распоряжаться счетом в пределах персонального лимита или без него с единой или несколькими карточками. Расчетно-кассовое обслуживание клиентов по операциям с использованием выданных им банковских карт может осуществлять только та кредитная организация, чей логотип и (или) наименование присутствуют на лицевой стороне этих карт. Наличие логотипов других кредитных организаций не допускается.Кредитная корпоративная карта – это банковская карта, которая позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций.Для получения корпоративной банковской карты организация должна открыть в банке-эмитенте счет и заключить договор, который предусматривал бы проведение расчетов по счету с использованием банковской карты.Наибольшей популярностью среди пользователей пластиковых карт в Российской Федерации пользуются международные пластиковые карты ViSa (40%) и Europay (25%), которые принимаются по всему миру в более чем 120 странах мира (см. рис. 2). пластиковый карта расчет платежный Рис.2 - Рейтинг пластиковых карт в платежном обороте России[5] Все расчеты по операциям с использованием банковских карт, совершаемые на территории Российской Федерации осуществляются только в валюте Российской Федерации – рублях на основании заключенного договора между банком и контрагентом (физическое или юридическое лицо). Исключением являются расчеты в иностранной валюте, предусмотренные действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие.

Рис.2 - Рейтинг пластиковых карт в платежном обороте России[5] Все расчеты по операциям с использованием банковских карт, совершаемые на территории Российской Федерации осуществляются только в валюте Российской Федерации – рублях на основании заключенного договора между банком и контрагентом (физическое или юридическое лицо). Исключением являются расчеты в иностранной валюте, предусмотренные действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие.

Статьи по теме: