Платежные системы, используемые для расчетов пластиковыми картами

Материалы » Расчеты пластиковыми картами » Платежные системы, используемые для расчетов пластиковыми картами

Склонность к покупкам на рынках объясняется относительно невысоким уровнем доходов населения. Так, в 2006 г. более половины российских граждан имели менее 8 тыс. руб. месячного среднедушевого дохода.

Росту наличных денег в обращении способствует также развитие сети банкоматов, которые в любое время обеспечивают клиентов необходимой наличностью, отсюда – система банкоматов постоянно нуждается в достаточном количестве наличных денег, чтобы она могла функционировать бесперебойно.

За 2006г. количество банкоматов в стране увеличилось на 56,9% и на 1 января 2007г. составило 68 973 единицы. Развитию сети банкоматов способствовал, в свою очередь, широкомасштабный выпуск банковских карт в рамках так называемых «зарплатных» проектов.

В данном случае вид карты и банк определяется административным путем, т. е. конечный потребитель – держатель карты – не принимает участия в выборе продукта. Более того, не все держатели «зарплатных» карт знают, какой универсальный инструмент у них в руках и что они могут использовать его при оплате товаров и услуг. В то же время благодаря средствам массовой информации наши граждане хорошо осведомлены, как мошенники могут обнулить карточные счета.

Банк России проводит постоянную работу по расширению применения электронных средств платежа. В международной практике, помимо банковских карт, развиваются и другие средства безналичных платежей. В настоящее время все чаще используются «электронные кошельки», наиболее простые варианты которых имеются и в России (в том числе телефонные карты и карты для проезда в метро).

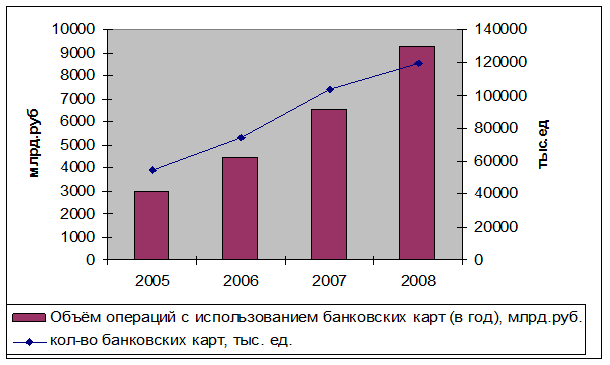

По данным Банка России, на начало 2008г. на территории Российской Федерации действовало 1189 кредитных организаций, из них 723 организации (более 60%) осуществляли эмиссию и/или эквайринг платежных карт. Всего на за I квартал 2008г. было выпущено 1071800 млн. банковских карт, из них более 90% – дебетовые. Отдельно следует выделить тот факт, что подавляющая часть всех платежных карт в России (около 90%) выпускается в рамках «зарплатных» проектов (см. рис. 4).

Рис. 4 - Количество банковских карт и объем операций с их использованием[7]

Несмотря на достаточно высокие темпы прироста количества банковских карт и объема операций, совершаемых с использованием платежных карт (в 2008 г. они составили 15,2 и 41,6 % соответственно).

В заключение хотелось бы отметить, что наличное денежное обращение остается важнейшей составной частью экономики страны и основой социальной стабильности. Увеличение наличного денежного оборота носит объективный характер и зависит от динамики основных макроэкономических показателей: ВВП, денежных доходов населения, оборота розничной торговли, индекса потребительских цен, обменного курса; а также связано с изменением Банком России методов регулирования количества наличных денег в обращении. В условиях развития информационных технологий возможности для расширения безналичных расчетов в сфере личного потребления имеются. Однако внедрение электронных средств платежа для оплаты товаров и услуг происходит постепенно, исходя из потребностей хозяйствующих субъектов. Таким образом, как свидетельствует анализ, наличные деньги в обозримом будущем сохранят свое доминирующее положение при расчетах населения за товары и услуги.

Статьи по теме:

Стратегия управления пассивами

В 60-70-х гг. прошлого века наблюдались значительные изменения в способах управления структурой активов и пассивов. Сталкиваясь с быстрым ростом величины процентных ставок и интенсивной конкуренцией за фонды, банкиры начали уделять повышенное внимание изысканию новых источников средств, а также мо ...

Вопросы кредитования физических лиц в трудах ученых и

практиков

Термин «система кредитования» часто используется в учебной литературе, в научных изданиях, в нормативных актах Центрального банка Республики Казахстан. Однако при всей частоте употребления этот термин практически не раскрыт, его содержание не исследовано в полной мере. Ни в отечественной, ни в зар ...

Основные пути повышения доходности деятельности банка

Для дальнейшего совершенствования программ автокредитования можно предложить внедрение новой программы кредитования – кредит с остаточным платежом. Программа распространяется на любой новый автомобиль, покупаемый с помощью системы автокредитования.

Главная отличительная особенность кредита с оста ...