Анализ рынка пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Анализ рынка пластиковых карт в России

В ходе исследования были проведены опросы среди держателей пластиковых карточек по России и отдельно по Москве. Объем выборки по России составил 1598 человек, метод исследования — индивидуальное интервью (face-to-face). В Москве было опрошено 500 человек, имеющих пластиковые карточки (опрос проводился по репрезентативной выборке с учетом квот по полу и возрасту согласно данным Госкомстата).

По общероссийскому опросу выявилось, что 21,4% граждан пользуются всеми видами пластиковых карточек и 22,1% ими не пользуются, но планируют сделать это в ближайшем будущем, что составляет практически половину опрошенных. Доля мужчин и женщин одинакова. Наиболее активные держатели карточек (29%) — это люди в возрасте 45—59 лет. Все меньше идет ранжирование по образовательному цензу. Если раньше карточками пользовалась наиболее образованная часть населения, то сейчас ими на равных пользуются люди с высшим и со средним специальным образованием: примерно 37% — со средним и 35,2% — с незаконченным высшим и высшим образованием. Что касается материального положения опрошенных, то практически половина ответили, что на продукты и одежду хватает, но покупка вещей длительного пользования является для них проблемой. Уровень дохода держателей карточек по России выше 5 тыс. руб. Наиболее активно пластиковыми карточками пользуются в Центральном федеральном округе — порядка 41% населения и в наименьшей степени — в Дальневосточном федеральном округе — лишь 6,7% населения.

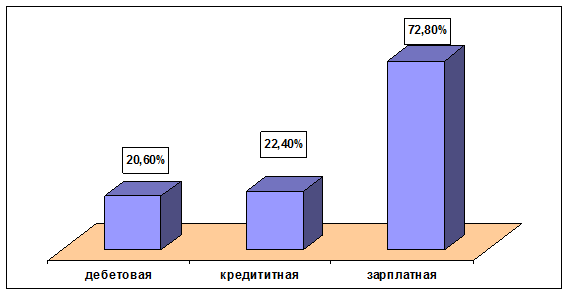

В Москве картина несколько иная: 51,8% участников опроса пользуются банковской пластиковой карточкой; 28,6% не пользуются, но предполагают это сделать. Интересно, что доля держателей мужчин и женщин также одинакова. К наиболее активным держателям (60,4%) относятся люди в возрасте от 18 до 35 лет. 57% пользователей имеют высшее образование. 57,2% опрошенных имеют ежемесячный доход от 10 до 30 тыс. руб. в месяц. В ходе опроса выяснилось, что 66,6% участников имеют только одну пластиковую карточку, 20% — две пластиковые карточки, остальные — три карточки и более. На вопрос, какой именно карточкой вы располагаете, ответы были таковы: зарплатной — 72,6% опрошенных, кредитными — 22,4% (рис.8).

Рис.8 - Виды банковских пластиковых карточек (данные по г. Москва)[11]

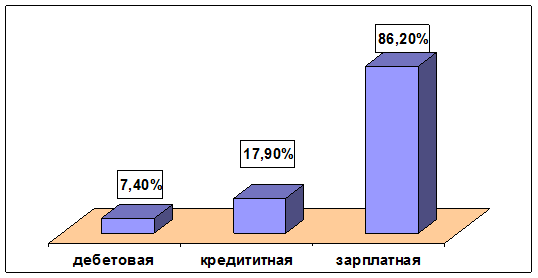

Что касается платежных систем, то, согласно данным опроса, 65,9% его участников по Москве назвали своей карточкой — Visа, 21,3% — MasterCard, 13,2% — другие системы. При сравнении ответов российских и московских респондентов выяснилось следующее. 72,6% используют зарплатную карточку в Москве и 86,2% — в Российской Федерации. Кредитными карточками по Москве пользуются 22,4%, а по Российской Федерации — 17,9%. Полученные показатели не дают в сумме 100%, так как один держатель может располагать сразу несколькими карточками — и зарплатной, и кредит ной, и дебетовой (рис.9).

Рис.9. Виды банковских пластиковых карточек (данные по РФ)[12]

Что касается целевого использования пластиковых карточек, то очень низкий процент опрошенных — 12,4% — указали, что используют их для получения денег в кредит. В Москве 22,4% опрошенных сообщили, что имеют кредитные карточки, однако используют их для получения кредита только 12,4%. И такая проблема реально существует: банки тратят деньги на эмиссию пластиковых карточек, но при этом не все их клиенты используют свои карточки для получения кредитов. Наиболее востребованные услуги: 76% — для получения зарплаты и пенсии, 43% — для снятия наличных в банкомате (рис.10).

Статьи по теме:

Основные экономические, финансовые показатели предприятия

Чтобы проанализировать результаты деятельности Сберегательного банка России, рассмотрим данные за два предыдущих года. Информация, необходимая для данного анализа находилась в отчете о прибылях и убытках кредитной организации (форма № 0409102-СБ) за 2006 и 2007 года и была перенесена в нижеприведе ...

Мероприятия связанные с повышением лояльности

клиентов банка

Современное состояние финансовых рынков заставила банк корректировать свою процентную политику:

На 1 ноября 2008 г. ОАО «АИКБ «Татфондбанк» финансовых сложностей не имеет и продолжает исполнять свои обязательства. Банк продолжает выдавать кредиты.

У ОАО «АИКБ «Татфондбанк» на сегодняшний день уп ...

Кредит и его виды

Кредит представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования, недвижимости, и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах. Являясь важным инструмен ...