Анализ рынка пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Анализ рынка пластиковых карт в России

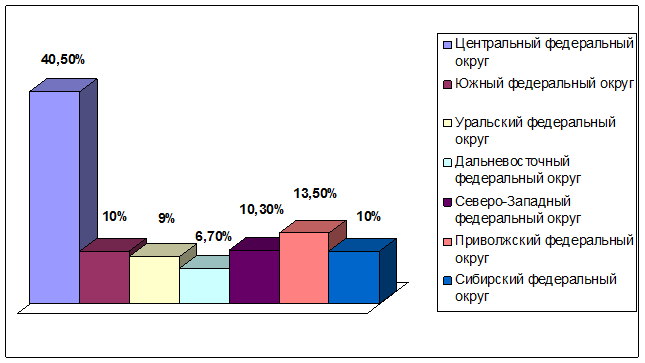

Три последних места по эмиссии из 78 регионов занимают банки Республики Ингушетия (13 543 карточек), Республики Алтай (19 382 карточек) и Чукотского автономного округа (22 748 карточек). Таким образом, все чукотские держатели карточек и на половину не заполнили бы стадион футбольного клуба «Челси» в Лондоне.

Вместе с тем в 2007г. в России набирала силу тенденция к географической диверсификации карточного бизнеса. По итогам года в 18 регионах страны банки эмитировали более 1 млн. карточек. Четверть российских держателей банковских пластиковых карточек по-прежнему проживают в Москве и Санкт- Петербурге. Однако нельзя не заметить, что развитие карточного бизнеса теперь происходит не только в крупнейших российских городах и сырьевых центрах, но и в остальных регионах страны.

Это отражает географический портрет держателя банковской карточки (рис. 7).

Рис. 7 – Распределение держателей банковских карточек по федеральным округам[10]

В структуре эмиссии по-прежнему подавляющую часть эмитированных карточек составляют продукты для физических лиц. В 2007г. для юридических лиц было выпущено всего 180 800 карточек, или 1,7% общей эмиссии.

Интересный факт, что соотношение международных и российских систем составляют соответственно 48% и 52%. Наибольшее количество выпущенных карт и объем операций с их использованием приходится на международные платежные системы Visa и Europay/MasterCard, что объясняется, прежде всего, развитой инфраструктурой, предназначенной для осуществления операций с использованием карт этих платежных систем как на территории России, так и за ее пределами. Наряду с этим в России действуют отечественные платежные системы: Золотая Корона, Union Card, ACOORD, STB Card и ряд других небольших систем.

Проанализировав эти данные, можно сделать вывод о том, что за период с 2001г. по 2008г. общая эмиссия банковских карточек в стране выросла с 10,5 до 103,5 млн. (рис. 6), т. е. почти в 10 раз!

В отчете Банка России от 3 июня 2008 г. структура эмиссии банковских карточек в России прокомментирована следующим образом: «Принимая во внимание значительный темп роста выпуска карточек (ежегодно около 140%), можно прогнозировать, что через один-два года на каждого жителя будет приходиться по одной карточке.

Среди держателей карточек подавляющее большинство составляют держатели расчетных (дебетовых) карточек. Их доля в общем количестве эмитированных карточек составляет 90,9%. При этом количество карточек, полученных держателями по собственной инициативе, по-прежнему незначительно, т. е. подавляющее большинство карточек - это карточки, выданные кредитными организациями в рамках «зарплатных» проектов.

Количество кредитных карточек, выданных, в том числе, в рамках реализации кредитными организациями программ потребительского кредитования, по сравнению с прошлым годом увеличилось на 58% и по состоянию на 1 января 2008 г. составило более 8,6% от общего количества банковских карточек. Возрастная категория держателей кредитных карточек - это население в возрасте от 25 до 44 лет. Эмиссия предоплаченных карточек составляет лишь 0,4%. Сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет.

Говоря о Российском рынке пластиковых карт нельзя не проанализировать держателей карт. В ходе исследования были проведены опросы среди держателей пластиковых карточек по России и отдельно по Москве. Объем выборки по России составил 1598 человек. [Опрос проводился по репрезентативной общероссийской выборке с учетом квот по полу и возрасту согласно территориальному районированию Госкомстата в 153 населенных пунктах в 46 областях, краях и республиках РФ. Статистическая погрешность исследования — не более 3,4%. В Москве было опрошено 500 человек, имеющих пластиковые карточки (опрос проводился по репрезентативной выборке с учетом квот по полу и возрасту согласно данным Госкомстата). Метод исследования телефонное и индивидуальное интервью (face-to-face). Статистическая погрешность не превышает 4,4%].

Статьи по теме:

Особенности кредитных операций и их классификация

Кредитные операции коммерческих банков – вид активных операций, связанных с предоставлением клиентам кредитов. Основная масса кредитов выдается банками под обеспечение. Существуют несколько способов обеспечения кредитов разными видами имущества клиента или обязательствами – третьем стороны. Имущес ...

Роль маркетинговых исследований в деятельности банка

Маркетинговые коммуникации всегда живут и "работают" как постоянный непрерывающийся диалог двух сторон рыночных отношений. Однако часто этот диалог ведется стихийно и хаотично. Маркетинговыми коммуникациями далеко не всегда управляют.

Маркетинговые исследования как эффективный инструмен ...

Основные направления денежно-кредитной политики ЦБ РФ на 2007год

Варианты макроэкономического прогноза.

По прогнозам международных финансовых организаций (МВФ, Всемирного банка), в 2007году в мире продолжится экономический подъем. Темпы роста производства товаров и услуг и мировой торговли по сравнению с предыдущим годом могут снизиться, но останутся на высоко ...