Анализ рынка пластиковых карт в России

Материалы » Расчеты пластиковыми картами » Анализ рынка пластиковых карт в России

В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении развития безналичных форм расчетов, которые, в свою очередь, нашли широкое применение в современном мире. Одним из инструментов безналичных расчетов является пластиковая карта. В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества. Достаточно сказать, что безналичная оплата товаров и услуг в промышленно развитых странах достигает 90% в структуре всех денежных операций.

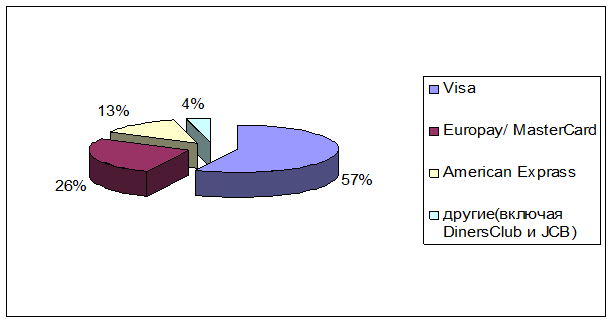

В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт. Ежегодный мировой оборот превышает 3 трлн. долл. Платежные карты принимаются более чем 20 млн. торгово-сервисных предприятий. Около полумиллиона банковских отделений, предоставляющих услуги, проводят операции с платежными картами, а число банкоматов превысило 700 тыс. Наряду с локальными (национальными) системами всё более широкое развитие получают международные системы расчетов с использованием платежных карт. Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Рис.5 - Доля основных эмитентов пластиковых карт на мировом рынке

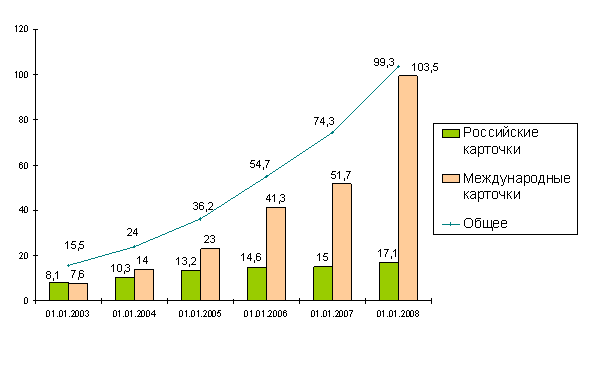

Что же касается Российского рынка пластиковых карт, то на конец 2001 года общее число эмитированных банковских карт в России составило 10,5 млн. карт, в 2002 году - количество выпущенных карт увеличилось до 15,5 млн., а в 2003 - до 21 млн. По состоянию на начало 2004 года, в России эмитировано почти 24 млн. карт, на 01.01.05 – 36,2 млн. карт, на 01.01.06 - 54,7 млн. По данным на 1 января 2008 г., российские банки эмитировали 103 496 582 карточки. Это на 28,7 млн. карточек, или на 38,4%, больше, чем на 1 января 2007 г. Темпы роста эмиссии остаются исключительно высокими.

Рис.6 - Количество эмитированных карточек, млн.[9]

К концу 2007г. уровень рыночного проникновения достиг 73 карточек на 100 жителей. В 2006г. этот показатель равнялся 53 карточкам на 100 россиян. Следует отметить, что в 2007г. впервые за всю историю существования карточного рынка в России общее количество находящихся в обращении банковских карточек превысило численность трудоспособного населения, которая, по данным Федеральной службы государственной статистики в начале 2007г. составляла 81 млн. 150 тыс. человек.

Наиболее крупным эмиссионным центром остается Москва и Московская область. Банки этого региона эмитировали в 2007г. 48 591 272 карточки. Это составляет 46,9% всей эмиссии в стране. На втором месте с огромным отставанием находится Санкт-Петербург - банки города выпустили в прошлом году 4 862 659 карточек. Почетное третье место заняли банки Свердловской области - 3 235 026 карточек.

Как следует из приведенных данных, концентрация эмиссии в стране остается исключительно высокой. На долю трех указанных регионов приходится 54,8% всех выпущенных карточек.

Статьи по теме:

Перспективы развития банковского обслуживания юридических лиц в банке

В последнее время интернет появился в консервативной сфере, что привело к появлению интернет-банкинга. Сегодня темп развития интернет-технологий значительно опережает возможности и желания среднестатистического клиента.

Интернет-банкинг, основан на передаче информации по интернету. Клиент использ ...

Учет векселей. Механизм расчета учетного процента

Операции по учету векселей занимают ключевое место среди операций банка с данным инструментом. Юридически учет векселя представляет собой передачу (индоссамент) векселя банку. Предъявитель становится должником по учтенному векселю, а банк – кредитором (векселедержателем). Учитывая вексель, клиент ...

Вопросы кредитования физических лиц в трудах ученых и

практиков

Термин «система кредитования» часто используется в учебной литературе, в научных изданиях, в нормативных актах Центрального банка Республики Казахстан. Однако при всей частоте употребления этот термин практически не раскрыт, его содержание не исследовано в полной мере. Ни в отечественной, ни в зар ...