Сертификаты и их роль в инвестировании

Материалы » Мировой рынок ценных бумаг, основные этапы их обращения » Сертификаты и их роль в инвестировании

На фоне стагнации мировой экономики, возросших рыночных и кредитных рисков российские институциональные инвесторы вынуждены искать альтернативные возможности. Слабая развитость отечественного фондового рынка, несмотря на все перспективы, заставляет их все больше инвестировать в новые инструменты и активы. Вновь оказались востребованы зарубежные активы. Причиной этого интереса является ожидание более быстрого восстановления внешних рынков по сравнению с рынками акций и облигаций России.

Вероятно, что портфельные менеджеры будут в первую очередь реализовывать инвестиционные возможности на рынках с минимальными политическими, валютными и другими рисками и только потом возобновят инвестиции на развивающихся рынках. Дальновидные игроки уже сейчас присматриваются к товарным рынкам (нефть, золото и др.), гибридным стратегиям и инструментам. Особое внимание уделяется стратегиям с консервативным профилем риска. В текущей неопределенной ситуации расширение инвестиционного горизонта вполне оправдано.

В России достаточно бурно развиваются товарные рынки. Так, рост объема торговли на РТС контрактами на золото в 2008 г. составило 300%.[15] На сегодня оборот биржи составляет более 70% от годовой добычи золота РФ. Общий оборот РТС на товарном рынке в 2008 г. превысил 200 млрд. руб. Заметны эти изменения и в мировых масштабах. Согласно последнему рейтингу FI Magazine, "золотой" фьючерс РТС по итогам первых 6 мес. 2008 г. вошел в ТОП-20 мировых производных инструментов на металлы по объемам торгов.

Однако помимо рынка фьючерсов российским инвесторам доступны и другие инструменты: ETF и сертификаты. Они позволяют, с одной стороны, получить более комфортные условия инвестирования, с другой – создавать приемлемый профиль рыночных рисков и выбирать способ заработка.

Характеристика

ETF

Аббревиатура ETF означает Exchange-Traded Funds и дословно переводится как "фонды, торгующиеся на бирже". Но ее можно трактовать и как акроним основных преимуществ этих пассивно управляемых, публично торгуемых фондов: easy of use (простота использования), transparency (прозрачность) и flexibility (гибкость).

ETF могут торговаться в системе "Евроклир" так же легко, как акции или еврооблигации. Их можно покупать и продавать в любой момент времени во время торговой сессии биржи, на которой осуществлен листинг ETF.

Другим главным преимуществом торгуемых фондов является их прозрачность.

Традиционные активно управляемые фонды обычно информируют своих инвесторов о структуре портфеля 1 раз в месяц, квартал или в полгода.[15] Точный же состав ETF может быть получен в любой момент торгового дня биржи. Более того, INAV (indicative net asset value) для ETF рассчитывается в режиме реального времени во время торговли. Все это делает ETF одним из наиболее прозрачных инвестиционных инструментов.

Ликвидность ETF поддерживается одним или несколькими маркетмейкерами, которые постоянно котируют цены покупки и продажи на бирже. Среди пионеров этого рынка был HypoVereinsbank/ UniCredit Group, который в июне 2000 г. начал исполнять роль маркетмейкера ETF.

На текущий момент команда UniCredit представлена 12 маркет мейкерами и 5 ETF-консультантами в Лондоне, Мюнхене и Милане. ETF активно торгуются на основных европейских биржах. Существует несколько способов создания (репликации) ETF. Основными можно назвать полную репликацию (full replication) и синтетическую репликацию (synthetic replication or swap-base replication).

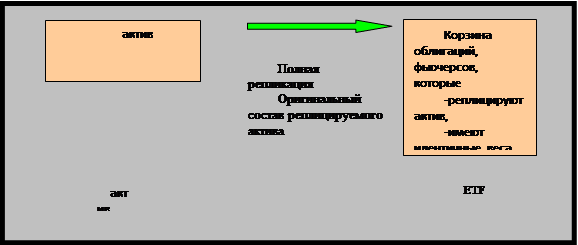

Рис.1 Схема создания ETF путем полной репликации

В случае полной репликации фонд владеет всеми компонентами, составляющими актив (например, индекс), согласно их величинам (рис.1). В случае изменения этих весов меняется и структура ETF. Данный тип репликации требует портфельного управления, но не активной торговли. Такие эмитенты, как iShares, ETFLab и UBS, создают свои ETF путем полной репликации.

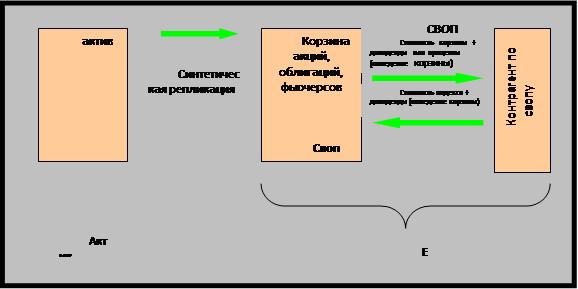

В случае синтетической репликации (основанной на сделках своп) для моделирования динамики актива используются производные инструменты (рис.2).

Рис.2. Схема создания ETF путем синтетической репликации

Эмитент ETF заключает своп-соглашение с контрагентом. Синтетическое реплицирование с использованием свопов достаточно точное, но только если речь не заходит о дивидендах. На товарных рынках не принято платить дивиденды, поэтому использование свопов при реплицировании допустимо. В большинстве случаев ETF выпускаются на индексы и фьючерсы, которые не платят дивидендов. Синтетическое реплицирование используют Luxor AM, db x-trakers и др.

Ликвидность фонда на бирже никак не связана с его размером. Она определяется ликвидностью актива, на который выпущен фонд. Даже маленький фонд может иметь большие объемы торгов внутри дня. С другой стороны, фонд с большими активами может иметь минимальные объемы торговли.

Статьи по теме: