Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Материалы » Особенности формирования и пути развития платежной системы Республики Беларусь » Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Рисунок 2.2 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах

.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Одной из важных составных частей АС МБР является система передачи финансовой информации (СПФИ), первая очередь которой была введена в промышленную эксплуатацию в 2006-м, вторая — в 2007 году, что позволило обеспечить доставку электронных платежных документов с гарантированной надежностью, безопасностью и достоверностью, дало возможность подключить не только банки, но и государственные органы, расширить спектр предоставляемых услуг по передаче финансовой информации и отказаться от эксплуатации устаревшей системы передачи данных в АС МБР.

Программно-технический комплекс АС МБР соответствует требованиям руководящих документов и стандартов Республики Беларусь по обеспечению технической возможности проведения межбанковских расчетов.

Не допущено случаев несанкционированного доступа в платежную систему. Параметр доступности клиентов к Автоматизированной системе межбанковских расчетов за 2006 год составил 99,98 процента, за 2007 год — 99,7, за 2008 год – 99,95 процентов дневного фонда рабочего времени (при нормативе не ниже 99,5 процента), на 01 января 2009г. составил 99.95 процентов дневного фонда рабочего времени (при нормативе не ниже 99.5 процентов).

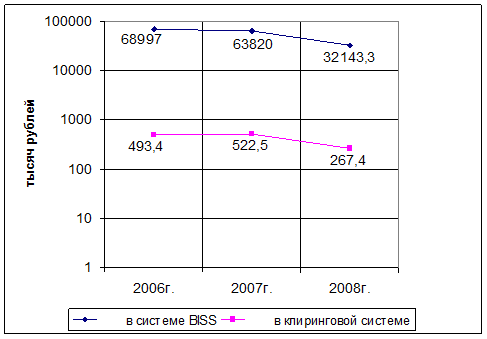

Тенденции увеличения характерны и для показателя среднедневного платежного оборота: по количеству его рост составил 19,6 процента, по сумме он увеличился в 4,9 раза. Также произошло увеличение среднего размера платежа: в системе BISS он возрос более чем в 2 раза, а в клиринговой системе – в 1,4 раза (Рис. 2.3).

Рисунок 2.3 – Динамика среднего размера платежей, проведенных в АС МБР в 2007 и 2008 годах

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

В настоящее время Программно-технический комплекс (ПТК) управления платежами банка позволяет банку получать от системы BISS информацию о текущем состоянии корреспондентского счета, очередей срочных и несрочных платежей, об условиях осуществления расчетов других участников АС МБР, производить резервирование средств для осуществления расчетов в смежных подсистемах и для обработки несрочных платежей, управлять очередью срочных платежей, осуществлять отзыв платежей из очередей ожидания средств, формировать заявки в адрес Национального банка на отзыв депозитов и средств из ФОР, устанавливать блокировку дебетовых операций для своих учреждений и ряд других функций.

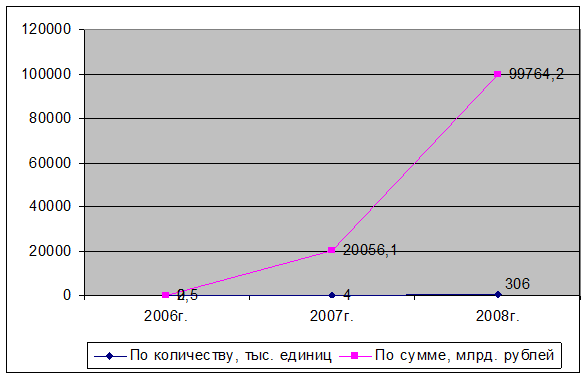

Эффективность модернизированной системы подтверждается значительным снижением объема неисполненных платежей. В 2008 году по сравнению с 2006 годам сумма аннулированных платежей возросло более чем в 399 раз, а количество – более чем в 76 раз. А в 2008 г. неисполненные платежи составили 306 тыс. ед. (Рис. 2.4).

Рисунок 2.4 – Динамика аннулированных платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник:собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Национальным банком создан и успешно эксплуатируется первый в республике Центральный архив электронных документов по межбанковским расчетам (ЦА МБР). Без создания полноценного архива электронных документов невозможно использование всех преимуществ электронного документооборота, поэтому банкам необходимо в условиях централизации деятельности активизировать работы по созданию собственных архивов электронных документов [25].

Статьи по теме:

Последствия введения ОС ОПО

1. Рост уровня промышленной безопасности: не ранее 2014 года

Обязательное страхование ответственности владельцев опасных объектов задумывалось как рыночный инструмент повышения уровня промышленной безопасности. Для этого были предусмотрены следующие механизмы:

• Поправочные коэффициенты к тарифа ...

Управление процентным риском

1

. Выдача кредитов с плавающей процентной ставкой

. «Такие меры позволяют банку вносить соответствующие изменения в размер процентной ставки по выданному кредиту в соответствии с колебаниями рыночных процентных ставок. В результате банк получает возможность избежать вероятных потерь в случае повы ...

Методология долгосрочного кредитования

Что такое кредит?

Кредит (от лат. creditum - нечто, переданное другому с уверенностью в возврате; англ. credit) как экономическая категория - это форма возвратного перераспределения денежных средств. С помощью кредита мобилизуются и используются кредитной системой на условиях возвратности временн ...