Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Материалы » Особенности формирования и пути развития платежной системы Республики Беларусь » Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного расчетного обслуживания финансовой системы государства и реального сектора экономики.

Начиная с момента создания национальной платежной системы Беларуси вопросы состояния и развития АС МБР как основного компонента постоянно находятся в центре внимания Национального банка. Разработана нормативно-правовая база, регламентирующая осуществление межбанковских расчетов через АС МБР, обеспечение безопасности информации в системе, а также ее разработку, сопровождение, эксплуатацию и обслуживание, порядок расчета и взимания платы за расчетные услуги Национального банка.

Надежное и безопасное функционирование АС МБР зависит от урегулированности правоотношений между участниками, состояния и развития центрального вычислительного комплекса, системы передачи финансовой информации, автоматизированных систем банков-участников, работы технического оператора, провайдеров телекоммуникационных услуг, поставщиков услуг в сфере платежных систем.

В целях повышения надежности и безопасности функционирования автоматизированной системы создан резервный вычислительный центр, внедрена модернизированная система BISS и система передачи финансовой информации, осуществлены меры по повышению надежности функционирования автоматизированных систем банков. Определены базовые нормы, устанавливающие основные требования к организации межбанковских расчетов в случае возникновения нештатных (критических, аварийных) ситуаций в функционировании АС МБР.

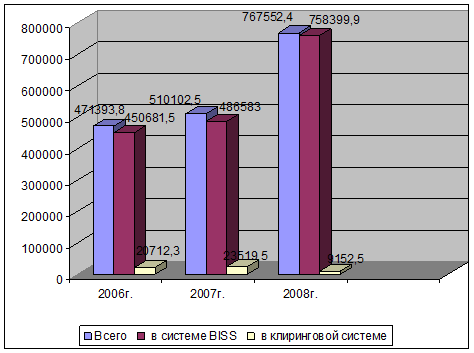

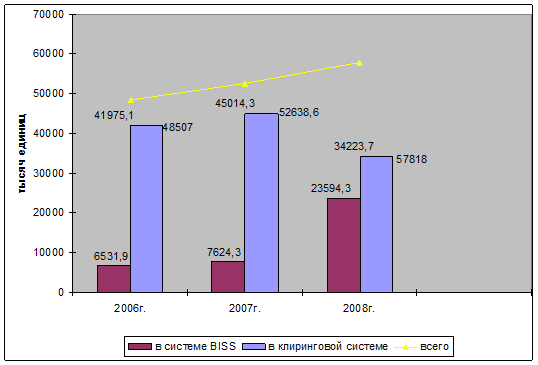

За 2006-2008годы в АС МБР отмечен значительный рост платежного оборота. Так, количество проведенных платежей возросло на 19,1 процента, а сумма платежей увеличилась в 5 раз (Рис.2.1).

Рисунок 2.1 – Динамика количества платежей, проведенных в АС МБР в 2007 и 2008 годах.

Примечание – Источник: собственная разработка, по данным «Бюллетеня банковской статистики», №7.2009.С.195-196.

Количество проведенных платежей составило 57818,0 тыс. единиц (среднедневное количество платежей – 227,6 тыс. единиц), сумма платежей – 767552,4 млрд. руб. (среднедневной оборот по сумме – 3021,8 млрд. руб.).

Количество платежей, проведенных в АС МБР в 2008 г., по сравнению с 2007 г. возросло на 9,8%, сумма – на 50,5% (Приложение Д).

В целях реализации мероприятий, направленных на перераспределение основного потока межбанковских платежей на обработку в систему BISS, в течение 2008 г. Проводилось поэтапное снижение максимальной суммы денежного перевода, подлежащего обработке в клиринговой системе прочих платежей, в результате чего в отчетном периоде увеличилось количество платежей, использованных в системе BISS. Так, если в течение 2007 г. Процентное соотношение по количеству составило 14,5% в системе BISS и 85,5% - в клиринговой системе прочих платежей, то в 2008г. Этот показатель составил 40,8 и 50,2% соответственно [14, c.38].

В 2008 году по сравнению с 2009 годом количество всех проведенных платежей возросло на 9311 тысячи единиц или на 19,1 процента соответственно. В том числе количество платежей в системе BISS увеличилось в 2,6 раза, и составила 23594,3 тыс., а в клиринговой системе в 1,5 раза и составила 34223,7тыс. платежей (Рис. 2.2).

Статьи по теме:

Стратегический менеджмент в банке

Что понимается под стратегическим менеджментом в банке?

Стратегический менеджмент в банке - комплекс мер по разработке и реализации концепции развития банка (банковской стратегии).

Что понимается под банковской стратегией?

Стратегия банковская - концепция развития банка, рассчитанная на долгоср ...

Документальное оформление и учет размещенных ресурсов коммерческого банка

Банки вправе предоставлять кредиты клиентам в белорусских рублях и иностранной валюте на принципах целевой направленности, срочности, обеспеченности, возвратности, платности. Кредиты предоставляются после заключения договора, в соответствии с “Правилами предоставления банками Республики Беларусь д ...

Природно-экономические условия предприятия

Важнейшей составной частью сельскохозяйственных ресурсов, незаменимым средством производства является земля. От того, как она используется, зависит развитие всех отраслей сельскохозяйственного производства и, соответственно, результаты работы предприятия /23/.

Общая земельная площадь, арендуемая ...