Развитие кредитования в Республике Саха филиалом ОАО "Газпромбанк"

Материалы » Деятельность коммерческого банка по развитию филиальной сети » Развитие кредитования в Республике Саха филиалом ОАО "Газпромбанк"

Определяя направления повышения эффективности стратегии развития филиальной сети банка, следует отметить, что их достаточно много. Однако все они сводятся к двум основным:

1) выявлению резервов и оптимизации стратегии, в том числе сокращению затрат на развитие и содержание филиалов;

2) корректировке имеющейся стратегии, повышению эффективности всех ее элементов.

Все направления развития филиальной сети банка ведут к достижению максимального эффекта, который зависит от приоритетности целей банка, таких как рост известности и конкурентной позиции банка при приоритетности маркетинговых целей, высокие темпы роста прибыли при приоритетности экономических целей.

При определении мероприятий по развитию филиальной сети повышение эффективности стратегии вполне может идти по направлению достижения максимальной потребительской удовлетворенности и повышения эффективности бизнес-процессов в филиалах. Максимальная потребительская удовлетворенность достигается благодаря всестороннему изучению спроса и потребностей корпоративной клиентурой и готовности банка изменять условия банковского обслуживания исходя из потребностей клиентов. Следовательно, как на этапе разработки, так и на этапе реализации стратегии развития филиалов необходимо проводить опросы клиентов и своевременно реагировать на изменяющиеся ожидания клиентуры.

Проведенный нами анализ спроса населения в банковских услугах показал, что в Республике Саха (Якутия) необходимо усиленно развивать ипотечное жилищное кредитование наряду с потребительскими кредитами, а в ближайшей перспективе – развивать образовательные кредиты.

Одной из основных проблем развития розничных услуг является недостаточная сбалансированность ресурсной базы по критериям сроков и ликвидности. Для решения указанной проблемы необходимо трансформировать сбережения населения в инвестиции. Привлечение долгосрочных ресурсов кардинально повысит мощность национального финансового сектора и позволит ему подключиться к реализации масштабных проектов развития социальной сферы.

Для широкого применения ипотечного кредитования должны быть решены две ключевые проблемы: создаваемая в России система рефинансирования должна быть обеспечена достаточными ресурсами для того, чтобы как покупатель кредитов она могла бы обеспечивать немедленную оплату приобретаемых ипотечных ссуд, что, в свою очередь, возможно лишь при наличии развитого фондового рынка и свободном обращении ценных бумаг, обеспеченных ипотекой.

На сегодняшний день существуют разнообразные модели жилищного ипотечного кредитования и представляется правомерным рассмотреть взаимоотношения участников покупки квартиры на условиях финансового лизинга, как одного из путей совершенствования ипотечного кредита.

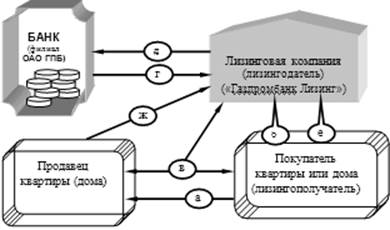

Рис. 3.2. Блок-схема приобретения жилья в лизинг

Лизингополучатель выбирает квартиру (а). Лизингополучатель обращается с просьбой к лизинговой компании приобрести квартиру и передать ее в лизинг с внесением предварительного платежа (б). Заключается трехсторонний договор о покупке квартиры и передачи ее в лизинг (в). Лизинговая компания получает от банка ипотечный кредит (г). Лизинговая компания оплачивает покупку квартиры и становится лизингодателем (д). Лизингополучатель ежемесячно вносит лизингодателю сумму с учетом платежей за ипотечный кредит и услуг лизингодателя (е). Лизингодатель погашает кредит, после расчетов с банком лизинговая компания оформляет покупателю право собственности на квартиру (ж).

Возможности приобретения жилья в лизинг и аренду проиллюстрируем с помощью таблицы 3.4.

Таблица 3.4 Сравнительная характеристика лизинга и аренды

|

Наименование позиции |

Лизинг |

Аренда |

|

Субъекты |

Лизингополучатель Лизингодатель |

Арендатор Арендодатель |

|

Участие банка |

Участвует |

Не участвует |

|

Объекты |

Имущественные комплексы, здания, оборудование, транспорт |

Земельные участки, имущественные комплексы, здания, оборудование, транспорт и т.п. |

|

Цель использования имущества |

Предпринимательская, некоммерческая |

Предпринимательская |

|

Учет объекта |

Либо у лизингодателя, либо у лизингополучателя |

На балансе арендатора |

|

Амортизация |

Досрочная и ускоренная |

В соответствии с действующими нормами |

|

Срок договора |

На весь срок амортизации |

По согласованию |

|

Количество участников в сделке |

Лизингодатель, продавец, лизингополучатель |

Арендодатель и арендатор |

|

Наличие объекта на балансе |

После заключения договора |

До заключения договора |

Статьи по теме:

Цели и задачи

риск-менеджмента в банках

В связи с постоянным ростом влияния риска на финансовую деятельность особенно актуальной становится проблема банковского менеджмента – управления банковскими рисками, то есть использование различных мер, позволяющих в определенной степени прогнозировать наступление рискового события в банковской д ...

Дерегулирование банковского сектора

В 1970-1980-х годах положение в экономике Японии радикально изменилось, что способствовало возрастанию роли рыночных методов регулирования, использования инструментом косвенного воздействия на рынок капиталов и сферу финансирования экономики. Это было связано со сменой во второй половине 1970-х го ...

Экономическая и финансовая безопасность предприятия

Практическая деятельность службы экономической безопасности должна основываться на использовании типовых схем, процедур и действий. Прежде всего, следует сказать об общем алгоритме действий, на котором основана работа службы безопасности. Он включает следующие операции:

Система предупредительных ...