Приемы анализа и оценки кредитоспособности заемщика

Материалы » Анализ кредитного рейтинга сельскохозяйственного предприятия » Приемы анализа и оценки кредитоспособности заемщика

где Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФЛ - краткосрочные финансовые вложения;

Окс - краткосрочные обязательства.

Как видно из последней графы таблицы 13, нормативное (рекомендуемое) значение коэффициента находится в пределах 0,2…0,3.

Промежуточный коэффициент покрытия рассчитывается по формуле:

где Кпл - коэффициент промежуточной ликвидности;

ДЗ - дебиторская задолженность.

Из последней графы таблицы 13 видно, что нормативное значение Кпл = = 0,7…0,8.

Общий коэффициент покрытия определяется по формуле:

где Кп - коэффициент покрытия;

ЗЗ - запасы и затраты.

Коэффициент покрытия дает возможность установить, достаточно ли ликвидных активов (т.е. оборотных активов) имеется у заемщика для погашения краткосрочных обязательств (именуемых мобильными пассивами). Считается достаточным, если Кп ³ 2.

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется по формуле:

Оптимальным считают значение Кн ³ 0,5, хотя допускают и меньшее его значение - ³ 0,3.

В зависимости от величины указанных четырех коэффициентов банки распределяют заемщиков на три основных класса кредитоспособности. Полного единства между банками в таких классификациях нет. Но чаще всего такая разбивка выполняется в соответствии с таблицей 13.

Таблица 13 - Один из вариантов распределения заемщиков по классности кредитоспособности

|

Коэффициенты |

1-й класс |

2-й класс |

3-й класс |

|

Кал |

> 0,2 |

0,15-0,2 |

< 0,15 |

|

Кпл |

> 0,8 |

0,5-0,5 |

< 0,5 |

|

Кп |

> 2,0 |

1,0-2,0 |

< 1,0 |

|

Кн |

> 0,6 |

0,4-0,6 |

< 0,4 |

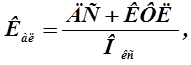

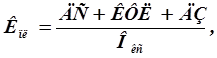

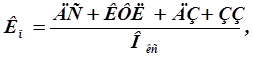

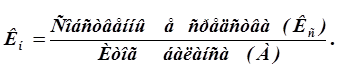

Оценку кредитоспособности заемщика часто сводят к единому показателю - рейтингу заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности (1, 2, 3) коэффициентов Кал, Кпл, Кп, Кн и его доли в общей совокупности (100 %). Так, к первому классу могут быть отнесены заемщики с суммой баллов от 100 до 150, ко второму - от 151 до 250, к третьему - от 251 до 300.

Пусть, например, условный заемщик характеризуется следующими коэффициентами: Кал = 0,02; Кпл = 0,5; Кп = 1,8; Кн = 0,5. В соответствии с таблицей 13 это значит, что по Кал заемщик может быть отнесен лишь к третьему классу (к которому относят заемщиков с коэффициентом Кал < 0,5), а по остальным коэффициентам - ко второму классу. Тогда для расчета рейтинга этого заемщика нужно составить таблицу по форме таблицы 14.

Таблица 14 - Расчет условного рейтинга заемщика по методике отделения Сбербанка, обслуживающего обследованное предприятие

|

Коэффициенты |

1-й класс |

2-й класс |

3-й класс |

|

Кал |

3 |

30 |

3·30 = 90 |

|

Кпл |

2 |

20 |

2·20 = 40 |

|

Кп |

2 |

30 |

2·30 = 60 |

|

Кн |

2 |

20 |

2·20 = 40 |

|

Итого |

х |

100 |

230 |

Статьи по теме:

Факторы определяющие

величину страховой премии: использование франшизы

Под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования. Страховая премия уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных законодательством Рос ...

Управление портфелем пассивов банка и его оптимизация

Известно, что пассив коммерческого банка (правая сторона баланса) содержит данные о банковском капитале по видам источников денежных средств, образующих этот капитал. Главную часть денежных средств представляют собой банковские пассивы (или обязательства банка), к числу которых относятся депозиты ...

Проверка обоснованности страховых выплат

Контроль этого блока вопросов имеет целью подтвердить обоснованность и правомерность страховых выплат и, следовательно, достоверность финансовых результатов. Рассмотрим порядок проведения проверки на примере страхования имущества.

Аудит начинается, с контроля своевременности подачи страхователем ...