Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

Материалы » Ипотечно-инвестиционный анализ и виды кредитов » Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

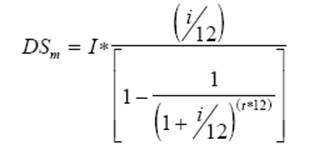

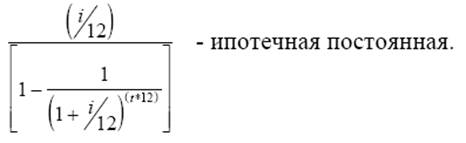

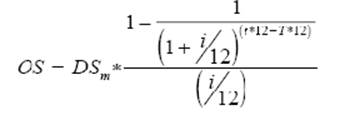

где DSm - ежемесячное обслуживание долга,

I - первоначальная сумма ипотечного кредита,

i - годовая ставка процента по кредиту,

t - срок (лет), на который предоставлен ипотечный кредит.

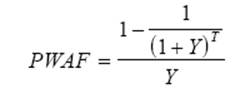

Фактор аннуитета (формула 7) отражает текущую стоимость единичного аннуитета при заданной ставке дисконта:

где Y - ставка отдачи на собственный капитал,

T - период владения собственностью.

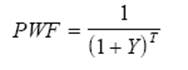

Фактор текущей стоимости реверсии (Формула 8) отражает текущую стоимость единицы за период при заданной ставке дисконта:

Остаток ипотечного долга при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации (формула 9):

Цена перепродажи собственности рассчитывается с учетом роста или снижения стоимости собственности в год (d):

RP = P * (1 + d) T

, (10)

где RP - цена перепродажи собственности;

P - первоначальная стоимость собственности;

d - рост (снижение) стоимости собственности за год;

T - период владения собственностью.

Итак, традиционная техника ипотечно-инвестиционного анализа - метод оценки в рамках доходного подхода. При проведении ипотечно-инвестиционного анализа должна быть известна либо основная сумма ипотечного кредита, либо коэффициент ипотечной задолженности. В анализе должна быть задана оценочная цена перепродажи или процентное изменение стоимости за прогнозный период.

Данная техника может применяться в случае, если инвестор принимает на себя уже существующий долг или если привлекается новый кредит. Она может быть изменена с тем, чтобы учесть более чем одну закладную и изменения в денежных поступлениях. Если известна цена, то техника может быть использована для оценки ставки отдачи на собственный капитал.

Традиционная техника ипотечно-инвестиционного анализа является гибким методом, способным учесть любые ситуации. Однако в силу принимаемых допущений, объективно полученные оценки являются приближенными.

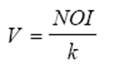

Метод капитализации переводит годовой доход в стоимость собственности путем деления годового дохода на соответствующую норму дохода или умножения его на соответствующий коэффициент дохода.

Определение стоимости собственности на базе общего коэффициента капитализации выполняется по формуле (11):

где V - стоимость собственности;

NOI - чистый операционный доход;

k - общий коэффициент капитализации.

Для определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа используют:

· Ипотечно-инвестиционная техника Эллвуда;

· Метод инвестиционной группы;

· Метод прямой капитализации.

Статьи по теме:

Проверка правильности образования

страховых резервов

Правильный расчет страховых резервов имеет большое значение как с позиций обеспечения страховщиком предстоящих выплат, так и с точки зрения определения достоверных финансовых результатов.

В начале проверки устанавливается наличие у страховщика документов, на основании которых формируются резервы. ...

Анализ рынка банковских услуг

По состоянию на 01.01.2013года в Нижегородской области действовало 4 самостоятельных кредитных организаций, осуществляющих весь перечень банковских операций, предусмотренных федеральным Законом "О банках и банковской деятельности", за исключением проведения операций с драгоценными металл ...

Понятие страхового рынка, этапы его развития

Страховой рынок является специфической рыночной сферой, которая существует в единстве с товарным рынком, является его разновидностью и развивается в рамках общих законов.

Страховой рынок - это сфера формирования спроса и предложения на страховые услуги. Он выражает отношения между различными стра ...