Основные направления развития рынка банковских услуг на примере ЗАО КБ "КЕДР"

Материалы » Анализ банковских услуг ЗАО КБ "Кедр" в условиях нестабильной экономики и разработка мероприятий по внедрению новых видов услуг » Основные направления развития рынка банковских услуг

на примере ЗАО КБ "КЕДР"

На современном этапе коммерческие банки России предлагают следующий спектр услуг: привлекают вклады (депозиты) и предоставляют кредиты по соглашению с заемщиком; осуществляют расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание; открывают и ведут счета клиентов и банков-корреспондентов, в том числе иностранных; выпускают, покупают, продают и хранят платежные документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации и другие документы), осуществляют иные операции с ними; покупают у юридических и физических лиц и продают им наличную иностранную валюту и валюту, находящуюся на счетах и во вкладах; привлекают и размещают драгоценные металлы во вклады, осуществляют иные операции с этими ценностями в соответствии с международной банковской практикой; привлекают и размещают средства и управляют ценными бумагами по поручению клиентов (доверительные (трастовые), операции); консультационные услуги, осуществляют лизинговые операции; депозитарные услуги и другие.

Подтверждением доверия вкладчиков к коммерческим банкам, гарантией которого служит его стабильная работа и высокая надежность, является значительный рост вкладов в филиалах коммерческих банков.

Рассмотрев рис.1.1 можно заметить, что основную долю привлеченных средств коммерческих банков составляют средства физических лиц.

Рис.1.1 Структура привлеченных ресурсов

Коммерческие банки являются традиционными лидерами на рынке розничных банковских услуг. Неизменная стабильность, финансовая устойчивость, исполнение всех своих обязательств перед клиентами, гибкая процентная политика позволяют поддерживать доверие населения, обеспечивать устойчивый приток денежных средств во вклады.

Коммерческие банки своевременно реагируют на колебания конъюнктуры финансового рынка путем совершенствования действующих и внедрения новых продуктов, учитывающих потребности различных групп клиентов.

В последнее время, повышенное внимание уделялось работе с социально незащищенными слоями населения. Особое место в структуре вкладов коммерческих банков занимают социально-ориентированные вклады, в первую очередь "Пенсионный", "Срочный пенсионный".

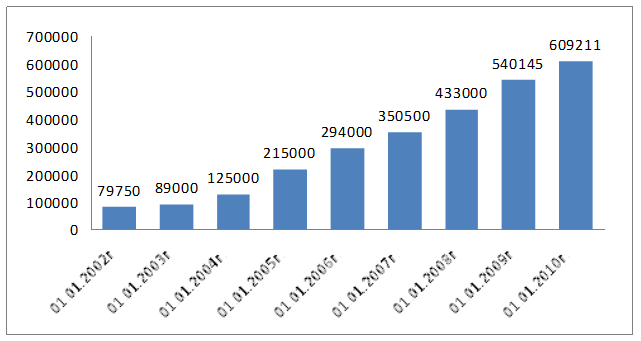

Наряду с традиционными формами обслуживания населения коммерческие банки активно внедряют и развивают современные банковские технологии. Доля коммерческих банков на рынке международных банковских карт оценивается 20-25% в части эмиссии банковских карт и около 15% по развитию сети приема карт. Общее число распространенных банковских карт на начало 2010 года составило 609211 шт., а объем привлеченных средств на счета банковских карт составил в эквиваленте 3 млрд. руб. (Табл.1.1)

Табл. 1.1 Количество международных банковских карт эмитированных коммерческими банками России (шт.)

Рассмотрев табл.1.1 можно сделать вывод, что общее количество международных карт с 2002 года значительно выросло и на начало 2010 года составило 609211 карт.

Преимуществом некоторых коммерческих банков России, заметно выделяющим его среди других банков и особенно привлекающим клиентов, является наличие большой филиальной сети, интегрированной в единую расчетную сеть, позволяющую осуществлять платежи практически в любую точку России. По состоянию на 1 января 2010 года региональная сеть Банка была предоставлена следующим количеством точек доставки услуг: дополнительные офисы (включая офисы филиалов и представительств) - 54, операционные офисы и операционные кассы - 66, точки обслуживания пластиковых карт: POS - терминалы, терминалы самообслуживания - 162, банкоматы - 131.

За 2010 год через расчетную систему банков России было проведено около 65 млн. платежей по поручениям клиентов коммерческих банков в иностранной валюте. В течение года значительно увеличилось число расчетных операций по поручениям корпоративных клиентов коммерческих банков.

В целях удовлетворения потребностей своих клиентов в современных кредитных продуктах коммерческие банки предлагают различные виды кредитов, включая овердрафтные, револьверные кредиты, вексельные кредиты, кредитные линии на выгодных для клиентов условиях; предоставляют все виды банковских гарантий. В течение 2010 года ЗАО КБ "КЕДР" выдал кредитов и физическим лицам на сумму 2631 млн. руб. На таблице 1.2 видно, что в связи с кризисом в стране сумма кредитов выданных населению в 2010 году значительно уменьшилась по сравнению с 2009 годом

Статьи по теме:

Права страховых компаний

Необходимо отметить, что отдельного Закона о страховых компаниях в России не существует, поэтому их права, обязанности и ответственность отдельно не выделены законодателем в отдельном нормативно-правовом акте. Поэтом для их характеристики мы будем использовать такие законы и нормативные акты, как ...

Совершенствование нормативно-правового

регулирования кредитных отношений

В настоящее время в России расширяются масштабы получения гражданами кредитных платежных карт, ипотечных и потребительских кредитов. Однако процесс этот идет недостаточно активно. Возможности получения кредитов сдерживаются высокими рисками, основанными на сложности и высоких затратах сбора информ ...

Повышение уровня финансовой устойчивости и платежеспособности страховых

компаний

Чтобы страховые компании могли являться полноправными участниками экономических отношений они должны удовлетворять требованиям финансовой устойчивости. Это проблема является еще более актуальной, если рассматривать страховые компании как фактор инновационного развития. Поскольку помощь инновационн ...