Управление операционным риском в банке

Материалы » Банковские риски » Управление операционным риском в банке

Современный ОРМ: Спрыгнув с рельсов, вы спрашиваете себя: насколько общество подвержено риску железнодорожных несчастных случаев и являются ли имеющиеся методы их предотвращения оптимальными в рамках терпимости риска/убытка нашего общества? Для ответа на эти вопросы вам надо выяснить, сколько людей погибают в среднем каждый год (ожидаемые потери) и в худший из последних 10 лет (грубая мера риска).

Для упрощения проблемы будем оптимизировать только отношение риск–контроль (игнорируя отношение риск–награда) и только по отношению к ожидаемым потерям (строго говоря, это терпимость убытков, а не терпимость риска). Допустим, в среднем от поездов погибает 10 человек в год. Также предположим, что за 5 млн долларов можно построить новые ограждения и что это понизит уровень смертности до двух человек в год. Наконец, предположим, что за 10 млн долларов можно построить туннель, который снизит среднюю смертность до 0,01 в год (прибыль = 99 млн долларов). В соответствии с принципами современного ОРМ детальный анализ затрат-прибыли показал, что оптимальным решением будет построить ограждения и терпеть средние убытки двух смертей в год.

Традиционный ОРМ используется для принятия тактических решений. Это важно, но традиционные методы не могут помочь в решении стратегических задач, таких как оптимизация систем контроля над рисками в терминах вашей терпимости к риску/потерям. Современный ОРМ разработан для того, чтобы помочь старшим руководителям в принятии стратегических решений. Это требует изначально другого подхода, основанного на данных, моделировании и тщательном анализе. В современной системе ОРМ измерение риска и управление риском идут рука об руку.

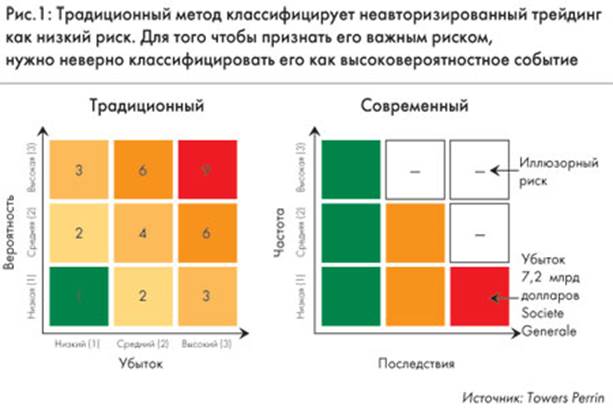

Проблемы традиционных методов управления рисками

Во многих организациях центральной частью ОРМ является традиционная самооценка риска и контроля. Следуя традиционному подходу, высокий риск характеризуется высокой вероятностью и высоким убытком. На самом деле высокий риск должен характеризоваться низкой вероятностью и высоким убытком в соответствии с подходом к рыночному, кредитному или андеррайтинговому риску. В традиционном подходе небольшой риск, например, распространенная потенциально значительная ошибка в обработке транзакции, описывается как высокий риск. В то же время низковероятный (но огромный) трейдинговый убыток, такой как недавние потери 7,2 млрд долларов от несанкционированного трейдинга в Societe Generale, классифицируется как относительно низкий риск (рис. 1).

В силу того, что традиционная оценка риска и контроля — ключевой элемент программ ОРМ многих организаций, многие компании уделяют большое внимание вопросам операций, а не более общим вопросам операционного риска. В результате они излишне контролируют области низкого риска и недостаточно контролируют области высокого риска. Управление операциями сильно отличается от управления операционным риском.

Другая практическая проблема традиционного подхода заключается в том, что он начинается с процесса «идентификации рисков». Эта идея — подумать и решить, с какими основными рисками сталкивается ваша компания, — интуитивно привлекательна и бывает полезной для идентификации неминуемых убытков. Но этот подход очень сложно воплотить, если ваша цель — систематически идентифицировать все риски, которым подвержена ваша организация. Так как риски накладываются, можно идентифицировать тысячи рисков. Естественно, управлять такой огромной матрицей рисков на практике нереально.

С точки зрения аналитика, еще один недостаток традиционного метода заключается в том, что он описывает операционные убытки так, как будто они имеют всего один возможный исход. На самом деле операционные убытки могут иметь распределение, предписывающее каждому значению исхода соответствующую вероятность (рис. 2). Традиционный анализ фактически использует единственную среднюю точку на этой кривой.

Статьи по теме:

Понятие, форма и условия договора банковского счета

Исходя из пункта 845 Гражданского кодекса Российской Федерации, по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и пров ...

Сущность страхования

Термин «страхование», по мнению западных философов, имеет латинское происхождение. В его основе – слова «securus» и «sine cura», которые означают «беззаботный». Следовательно, страхование отображает идею предостережения, защиты и безопасности. Из этого вытекает само определение термина «страховани ...

Платежная система Республики Беларусь и ее элементы

Термин «платежная система» в нашей стране начал активно использоваться с середины 1990-х гг. и почти полностью заменил ранее применявшееся сочетание «система безналичных расчетов». Появление этого термина связано с внедрением на территории республики международных платежных систем (VISA, Europey и ...