Управление операционным риском в банке

Материалы » Банковские риски » Управление операционным риском в банке

Современный подход к ОРМ

Современный подход к ОРМ — это не просто методика измерений риска. В него входит развитие надежного систематического процесса включения информации о риске-награде и риске-контроле в принятие бизнес-решений. Это процесс принятия деловых решений, при которых уровень риска соизмеряется со стандартами терпимости к риску различных заинтересованных сторон.

Измерение риска

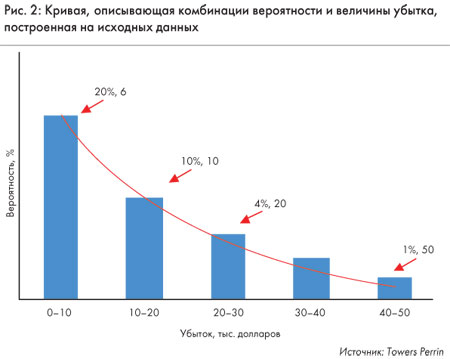

Центральная часть современной системы ОРМ — анализ исторических данных и актуарная модель убытков. При этом подходе исторические данные используются для нахождения распределений частоты и размера убытков, для измерения ожидаемых и неожиданных потерь в данном классе бизнеса на протяжении периода времени, например одного года.

Используя современную систему ОРМ, мы можем управлять всем портфелем рисков, используя матрицу «организационная единица — класс риска». Это означает определить, в какую из единиц бизнеса инвестировать на основе их соотношений риск-награда и какие стратегии уменьшения риска воплотить, оптимизируя отношения риск-награда и риск-контроль по всему спектру рисков.

В случаях, когда имеются хорошие данные, форма распределения может определяться историческим уровнем убытков, который отражает качество сегодняшних систем контроля. Уровень риска и качество контроля могут быть измерены для каждой клетки в матрице организационных единиц — типов риска. Сравнение изменения в ожидаемых потерях (среднее) и неожиданных потерях (риск) на протяжении времени дает возможность оценить эффект изменений в системах контроля.

Из-за нехватки собственной статистики убытков и несоответствия внешних данных моделирование операционного риска может быть унылым занятием. Традиционных статистических/актуарных методов для этого недостаточно. Разработаны новые научные методы, но многие организации в своем нынешнем состоянии еще не готовы к применению этих методов.

Большинство организаций, моделирующих операционный риск, делают это для подсчета регулируемого капитала. В таких случаях они склонны выбирать методы, дающие результаты, кажущиеся приемлемыми, а не честно оценивающие полную величину риска. В настоящее время в моделировании операционного риска присутствует большой разрыв между общими распространенными и высшими стандартами.

Систематика

Одна из причин, почему управлять операционным риском так сложно, — это отсутствие работающей схемы классификации или систематики для этого типа риска. Для управления операционным риском через структурированный процесс важно иметь полный список непересекающихся категорий риска. Сложность в том, что каждая операционная неудача имеет три измерения: причинные факторы, события и последствия (рис. 4). Современный ОРМ основан на многомерной системе, в центре которой находится измерение события, являющееся стартовой точкой анализа.

Причинные факторы и события составляют причины. Неуполномоченные продажи (событие) представляют собой неотъемлемую подверженность убыткам. Такого типа событие происходит по воле сотрудника. Отсутствием контроля менеджера (причинный фактор) обусловлено повторение этого события с большей частотой или убытком. Современная система классификации убытков позволяет производить более эффективный «посмертный» анализ. Классификация убытков в хорошо определенные категории, вместо того чтобы изучать их по отдельности, позволяет развить систематический процесс оптимизации в системе координат риск–награда или риск–контроль.

Воплощение современного ОРМ

Многие организации рассматривают ОРМ как последовательность индивидуальных задач, таких как определение слабых сторон контроля, развитие планов действия, сбор данных об убытках и подсчет регулируемого капитала. По сути, эти действия — ответ на требования Sarbanes-Oxley и Basel II. Фирмы инвестировали значительные суммы в развитие таких программ, но, разочаровавшись в их результатах, многие пришли к ошибочному заключению, что ОРМ еще одно бесполезное занятие, нужное для галочки. Но ОРМ не должен быть последовательностью независимых шагов. Напротив, его нужно воспринимать как структурированный процесс для принятия более грамотных решений в управлении, в котором соответствующая информация о риске и контроле интегрирована в единую систему. Такой подход и есть современный ОРМ. Современный ОРМ использует как основание актуарную науку: метод оценки ожидаемого убытка (стоимость) и непредвиденного убытка (риск), который можно использовать для оптимизации риска-награды и риска-контроля в рамках анализа стоимости-прибыльности.

Статьи по теме:

Депозитные операции коммерческого банка

Депозитные операции - это операции из привлечение денежных средств на депозитные счета. Во время осуществления депозитной операции выполняются такие операции: открытия и регистрация депозитного счета, привлечения денежных средств на депозит, изъятия средств из депозита, начисления процентов по деп ...

Решение о размещении ценных бумаг

При создании акционерного общества решением о размещении ценных бумаг (акций) является решение об учреждении акционерного общества. При этом распределение акций среди учредителей акционерного общества, т.е. зачисление акций на лицевые счета в реестре владельцев именных ценных бумаг осуществляется ...

Описание опционных стратегий

Стратегия

(strategy) – это комбинация разных опционов и, возможно, базового актива в одном портфеле, который создан для достижения поставленной инвестором цели.

Существует множество различных стратегий.

Число опционных стратегий потенциально очень велико, так как существует множество стратегий ...