Условия эффективной работы рынка ОС ОПО

Материалы » Обязательное страхование ОПО в России » Условия эффективной работы рынка ОС ОПО

По мнению "Эксперта РА", будущая результативность введения ОС ОПО зависит от следующих пяти параметров:

1. Готовность нормативной базы и участников рынка.

2. Эффективность контроля за заключением договоров страхования.

3. Адекватность тарифов и страховых сумм.

4. Финансовая устойчивость страховщиков ОС ОПО.

5. Емкость перестраховочного пула и качество перестрахования вне пула.

1. Готовность нормативной базы и участников рынка

Риск: правила в ОС ОПО будут приняты слишком поздно. Страховые компании не успеют подготовиться к введению ОС ОПО.

Проблемные точки

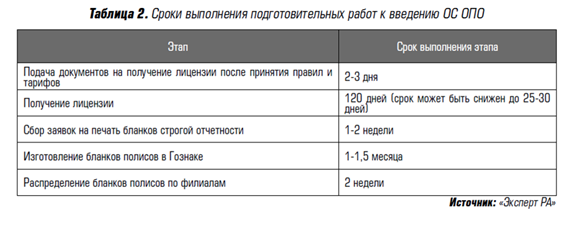

Чтобы закон заработал, Правительство РФ должно принять два основных документа: правила страхования и тарифы. Только при наличии этих документов страховые компании могут подать заявление на получение лицензии на обязательное страхование ответственности владельцев опасных объектов. До 1 января 2012 года страховые компании должны успеть получить лицензию, обеспечить печать бланков полисов в Гознаке, распространить эти полисы по территории РФ.

Для того чтобы все эти этапы были пройдены в спокойном режиме, все документы должны были быть приняты за 6 месяцев до начала страхования, то есть не позднее начала июля 2011 года. Критическим моментом считается середина октября.

1 октября 2011 года Правительство РФ утвердило тарифы в страховании ОС ОПО (постановление №808). Правила страхования ОПО по состоянию на 5 октября 2011 года все еще находятся на утверждении.

страхование ответственность автоматизированный риск

Помимо правил страхования, до начала периода страхования необходимо принять также правила пула и порядок информационного взаимодействия НССО с государственными органами.

Еще одним важнейшим условием эффективной работы рынка ОС ОПО является разработка и внедрение автоматизированной информационной системы (АИС НССО). От ее работы зависит эффективность контроля за опасными объектами и в конечном счете уровень покрытия рисков страхованием.

Андрей Юрьев, НССО: "Мы разделили работу по созданию АИС НССО на три этапа. Первый этап – это запуск самых необходимых систем, без которых нельзя стартовать. Это учет договоров страхования и бланков строгой отчетности, учет действий, связанных с перестрахованием в перестраховочном пуле, учет убытков. На сегодняшний момент по первому этапу работ уже сделан технический проект.

Сейчас в соответствии с графиком мы выходим на техническую реализацию этого проекта, то есть на установку оборудования и прокладку каналов связи. Остальные два этапа являются второстепенными, и они отнесены на 2012 год".

К введению ОС ОПО должны готовиться и страховые компании. В перечень первоочередных мероприятий должны входить:

• увеличение УК до уровня не менее 480 млн рублей;

• приведение корпоративной информационной системы в соответствие с требованиями, установленными НССО;

• подача документов на членство в НССО (при этом компания должна обладать двухлетним опытом работы на рынке добровольного страхования ОПО), уплата вступительных и членских взносов;

• наем и обучение сотрудников отделов продаж и урегулирования убытков, обучение оценщиков – штатных сотрудников или поиск независимых экспертов;

• подача документов на получение лицензии;

• получение бланков строгой отчетности и их логистика по филиалам;

• открытие гарантийного депозита.

В 1 полугодии 2011 года взносы по добровольному страхованию ОПО получали 213 компаний, при этом 90% взносов по страхованию ОПО было собрано компаниями – членами НССО. По данным на конец сентября, в НССО входили 27 действующих членов и 15 компаний членовнаблюдателей, то есть всего 42 страховщика. При этом из них 8 компаний имели уставный капитал меньше 480 млн рублей (по данным на 30 июня 2011 года). Таким образом, из 213 компаний лишь 34 страховщика соответствовали требованиям, предъявляемым к страховщикам ОС ОПО. Кроме того, из 42 компаний – членов НССО 11 не имеют рейтинга надежности "Эксперта РА".

Статьи по теме: