Обязательное страхование ОПО в России

Материалы » Обязательное страхование ОПО в России

С 1 января 2012 года в России вводится обязательное страхование ответственности владельцев опасных объектов (ОС ОПО). Это событие по своим масштабам и ожидаемому влиянию на страховую отрасль сопоставимо с введением ОСАГО в 2003 году и первым серьезным кризисом на страховом рынке в 2009 году.

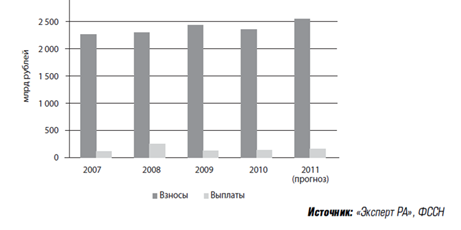

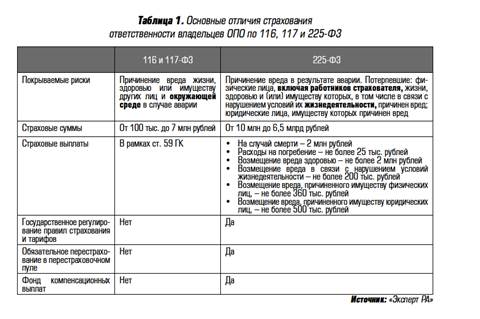

Начиная с 1997 года, страхование ответственности владельцев ОПО регулировалось 1161 и 117-ФЗ2. Однако эффективность этого вида страхования была низкой. Страхование ОПО отличалось высоким уровнем недострахования (владельцы ОПО страховались один раз в 3 года в зависимости от ожидаемого времени проверок) и низким уровнем выплат (сложности в получении выплаты, расчет выплат на случай смерти кормильца, исходя из его заработка за последние 12 месяцев).

График 1. Динамика взносов и выплат по страхованию ответственности владельцев ОПО

История нового закона об ОПО (225-ФЗ3) началась еще в 2005 году, когда законопроект был принят в первом чтении. С тех пор второе чтение этого законопроекта постоянно откладывалось в течение 5 лет.

1 Федеральный закон от 21.07.1997 №116-ФЗ "О промышленной безопасности опасных производственных объектов".

2 Федеральный закон от 21.07.1997 №117-ФЗ "О безопасности гидротехнических сооружений".

3 Федеральный закон от 27.07.2010 №225-ФЗ "Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте".

Лишь такие масштабные техногенные катастрофы, как авария на Саяно-Шушенской ГЭС и взрывы на шахте Распадская, стали последним аргументом в споре между промышленниками и страховщиками о необходимости реформирования существующей системы. Новый закон предполагает более цивилизованный подход к страхованию со стороны государства и требует совершенно нового уровня социальной ответственности как от владельцев ОПО, так и от страховых компаний.

Объем рынка ОС ОПО по 225-ФЗ вырастет по сравнению с предыдущим законом в 10 раз и составит порядка 23,5 млрд рублей. Выплаты в ОС ОПО вырастут еще более существенно.

- Условия эффективной работы рынка ОС ОПО

- Негативные сценарии введения ОС ОПО

- Последствия введения ОС ОПО

Статьи по теме:

Теоретические аспекты процесса страхования инвестиций

Объекты страхования представляют собой различные виды долгосрочных и среднесрочных финансовых вложений, осуществляемых как иностранными инвесторами так и инвесторами-резидентами с целью получения инвестиционного дохода. А именно сюда можно отнести: прямые инвестиции (основные фонды и другие матери ...

Аттестация аудиторов

Аттестация на право осуществления аудиторской деятельности проводится – проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Аттестация осуществляется в форме квалификационного экзамена. Претендентами могут быть лица, имеющие высшее экономическое или юридическое обр ...

Анализ собственных

средств коммерческого банка

Собственные средства коммерческого банка - средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом:

Капитал и фонды банка:

Уставный капитал (сч.102,103);

Собственные акции, выкупленные у акционеров (сч.104);

Добавочный капитал (сч.106);

Фо ...