Учет векселей. Механизм расчета учетного процента

Материалы » Операции с векселями » Учет векселей. Механизм расчета учетного процента

Коммерческий кредит тесно связан с банковским кредитом и трансформируется в последний через учет и залог векселей. Трансформация коммерческого кредита в банковский кредит представляет собой преобразование одной формы кредита в другую. Это не способствует ухудшению инфляционного уровня, так как учет и залог коммерческих векселей в банке не является ссудой нового капитала. Кроме того, один вексель может обслужить несколько торговых и ссудных сделок, прежде чем будет учтен в банке.

Трансформация коммерческого кредита в банковский может совершаться путем дисконтирования, т.е. учета векселей, варрантов, счетов-фактур (факторинг) и прочих коммерческих ценных бумаг, или в результате предоставления ссуд под залог товаров, срок оплаты которых не наступил.

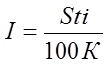

Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов. Учетный процент – это плата, взимаемая банком за авансирование денег при учете векселя, это разница между номиналом векселя и суммой, уплаченной банку при его покупке. Учетная ставка по векселю представляет собой процентную ставку, применяемую для расчета величины учетного процента. Учетный процент I рассчитывается по следующей формуле:

uде i – годовая процентная ставка по векселю;

S – номинал векселя;

t – количество дней до наступления срока уплаты по векселю;

К – количество дней в году (365, 366, иногда условно принимают 360).

Коммерческий банк, осуществляющий дисконтирование разных векселей, может одновременно применять несколько учетных ставок. На величину учетной ставки влияет продолжительность срока, который остался до оплаты векселя, уровень надежности плательщика по векселю, уровень учетных ставок, применяемый другими банками.

Стороны могут продлить срок оплаты, т.е совершить пролонгацию векселя. Различают прямую, простую и косвенную пролонгацию векселя. При прямой пролонгации на векселе делается соответствующая запись, удостоверенная подписями сторон. При простой пролонгации такая запись не делается. При косвенной пролонгации составляется новый вексель, а старый изымается из обращения. Закрытие учетного кредита производится на основании извещений банка об оплате векселя.

Статьи по теме:

Правовое обеспечение дипломного проекта

Страховые отношения, как и любые другие гражданско-правовые отношения, регулируются определенной нормативно-правовой базой. Правовую основу страховой деятельности составляют законодательные и подзаконные акты по страхованию:

а) Конституция Российской Федерации - правовой документ, имеющий наивысш ...

Деловая активность предприятия

банк рентабельность операция финансовый

Среди всех российских банков Сбербанк России отличает проверенная временем надежность Банка, его достижения и безупречная деловая репутация в России и за рубежом. Высокую степень доверия Сбербанку России частными клиентами и крупными организациями-партнерам ...

Анализ состояния АС МБР как ключевого компонента платежной системы РБ

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного расчетного обслуживания финансовой системы государства и реального сектора экономики.

Начиная с момент ...