Анализ экспортных и импортных операций

Материалы » Организация валютных расчетов при экспортно-импортных операциях » Анализ экспортных и импортных операций

Р - размер коммерческого кредита (аванса), %;

t - срок предоставления коммерческого кредита (аванса), год;

Рн - размер дополнительной прибыли, %.

Коммерческий кредит (аванс) как способ расчета внешнеторговыми операторами используется при реализации международных сделок, связанных с куплей-продажей машин и оборудования.

2. Расчет максимально допустимых полных затрат на экспорт определенного товара (при известной внешнеторговой цене) необходимо осуществлять с учетом трех условий по следующим формулам:

Зmax эк = Вэк. т (7)

где З мах эк - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Зmax эк1 = Вэк. т х kв.е (8)

где Зmax эк1 - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Зmax эк2 = Вэк. т х kв.е х kкр (9)

Где Зmax эк2 - максимально допустимые полные затраты предприятия на экспорт товара, руб.

Если Зmax эк (Зmax эк1, Зmax эк2) > Вэк. т, то экспорт выбранного в данном случае товара для предприятия экономически нецелесообразен.

3. Расчет экономического эффекта экспорта товара с учетом трех условий необходимо проводить по формулам:

Ээк.п = Вэк. д х Зэк.д (10)

где Ээк.п - экономический эффект экспорта товара, руб.;

Вэк. д - выручка от экспорта товара, руб.;

Зэк.д - полные затраты предприятия на экспорт товара, руб.

Ээк.п1 = Вэк. д – Зэк.д = (Вэк. р – Вэк.в) - Зэк.д (11)

где Ээк.п1 - экономический эффект экспорта товара, руб.

Вэк. д = Вэк.р + Вэк.в (12)

где Вэк.д - рублевый эквивалент отчислений в валютный фонд предприятия, рассчитанный путем пересчета валютной выручки в рубли по курсу Центрального банка России на дату поступления валюты, руб.;

Вэк.в - рублевая выручка от обязательной продажи валюты, руб.

Ээк.п2 = (Вэк.р + Вэк.в) х kкр – Зэк.д (13)

где Ээк.п2 - экономический эффект экспорта товара, руб.

Если Ээк.п (Ээк.п1, Ээк.п2) является положительной величиной, то экспорт выбранной продукции экономически выгоден и следует изыскивать возможности для его увеличения с учетом достигнутого уровня производства.

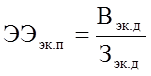

4. Расчет экономической эффективности экспорта товара необходимо проводить с учетом трех условий по формулам:

(14)

(14)

где ЭЭэк.п - экономическая эффективность экспорта.

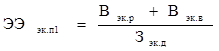

(15)

(15)

где ЭЭэк.п1 - экономическая эффективность экспорта.

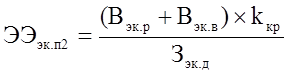

(16)

(16)

где ЭЭэк.п2 - экономическая эффективность экспорта.

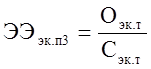

(17)

(17)

где ЭЭэк.п3 - экономическая эффективность экспорта;

Оэк.т - объем экспортных товаров во внутренних среднегодовых ценах, тыс. руб.;

Сэк.т - производственная себестоимость экспортных товаров, тыс. руб.

(18)

(18)

где ЭЭэк.п4 - экономическая эффективность экспорта, %;

Кэк.т - среднегодовая стоимость основного и оборотного капиталов, используемых при производстве экспортной продукции, тыс. руб.

На основании показателей, определяемых по формулам (10-18), можно сделать следующие выводы об экономической эффективности экспорта:

![]() целесообразно рассчитывать при заключении каждой экспортной сделки с целью выбора наиболее оптимальной по критерию максимума

целесообразно рассчитывать при заключении каждой экспортной сделки с целью выбора наиболее оптимальной по критерию максимума ![]() и при условии

и при условии ![]() если

если ![]() [12, с. 70] то экспорт соответствующих товаров является для предприятия является экономически выгодным и следует искать пути увеличения экспорта данных товаров с учетом наиболее выгодных направлений экспорта;

[12, с. 70] то экспорт соответствующих товаров является для предприятия является экономически выгодным и следует искать пути увеличения экспорта данных товаров с учетом наиболее выгодных направлений экспорта;

ЭЭэк.п4 свидетельствует об уровне эффективности экспорта соответствующих товаров, при этом первая часть формулы (18) показывает, какой процент дохода предприятие получит от реализации экспортной операции, а вторая - определяет, сколько раз за рассматриваемый период смог обернуться авансированный на экспорт капитал. Соответственно, чем больше обе части данной формулы и, следовательно, величина ЭЭэк.п4, тем выгоднее экспорт соответствующих товаров.

Показатели эффективности экспортных сделок целесообразно проводить на предприятии при анализе экспортной деятельности предприятия за прошедший период; обосновании отдельных предложений о продаже товара; планировании экспортной деятельности на предстоящий период.

Показатели эффективности импортной деятельности. Здесь целесообразно выделить две группы:

Статьи по теме:

Метод инвестиционной группы

Общий коэффициент капитализации может быть рассчитан методом инвестиционной группы. В общем виде метод инвестиционной группы принимает во внимание, какая часть выкупного капитала приходится на ипотечный кредит и какая - на собственный капитал. Он взвешивает доли в выкупном капитале по ставке проце ...

Предложения по совершенствованию депозитной

политики коммерческих банков

Для эффективной работы банка необходимы постоянное изучение и прогнозирование состояния рынка банковских услуг а также всестороннее планирование банковской деятельности и оперативное управление финансовыми ресурсами банка.

При привлечении денежных средств право выбора остается за клиентом, а банк ...

Инвестиционный фонд участник рынка ценных бумаг

Инвестиционный фонд — это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Аккумулированные таким образом средства он размещает в другие ценные бумаги или на депозитах в банках. Фонды могут быть открытыми и закрытыми. Открытый фонд — это акционерное общество, размещающ ...