Анализ экспортных и импортных операций

Материалы » Организация валютных расчетов при экспортно-импортных операциях » Анализ экспортных и импортных операций

Для определения эффективности экспортно-импортных операций необходимо на предприятиях организовать учет, обеспечивающий получение достоверной информации о продажах (закупках) в абсолютном и натуральном выражении, а также о затратах и доходах, связанных с реализацией (закупкой) товаров на внешнем рынке в разрезе отдельных государств.

Наличие оперативной внешнеторговой информации на предприятии позволит определить ряд показателей, дающих возможность оценить результативность международных торговых сделок.

Экономический эффект внешнеторговой деятельности должен рассчитываться по формуле:

Э вт.д.= (З им.д. х П им.д) – (З эк.д. х П эк.д), (1)

где Э вт д - экономический эффект внешнеторговой деятельности, руб.;

3 им д - полные затраты отечественного производства на единицу импортной продукции, руб.;

П им. д - количество импортной продукции, ед.;

3 эк. д - полные затраты отечественного производства на единицу экспортной продукции, руб.;

П эк. д - количество экспортной продукции, ед.

Экономическая эффективность внешнеторговой деятельности соответственно должна рассчитываться по формуле:

ЭЭ вт.д=(Зим.д х Пим.д):(Зэк.д х Пэк.д), (2)

где ЭЭ вт. д.- экономическая эффективность внешнеторговой деятельности.

Внешнеторговая деятельность экономически выгодна, если эффект Эвт.д является положительной величиной, а показатель эффективности ЭЭ вт.д > 1.

Соизмерение затрат на собственное производство импортных и экспортных товаров принято считать основополагающим принципом определения экономической эффективности внешнеторговой деятельности предприятий различных форм собственности.

Определение экономической эффективности и эффекта внешнеторговой деятельности целесообразно проводить, если внешнеторговая деятельность предприятия осуществляется посредством реализации экспортных и импортных сделок и их масштаб исчисляется отнюдь не единичным числом. Это условие выполнимо, если внешнеторговые операции с контрагентами будут осуществляться на уровне сети предприятий-экспортеров.

Расчеты экономической эффективности и эффекта внешнеторговой деятельности целесообразно проводить на предприятии для:

- обоснования отдельных предложений о продаже и закупке товаров;

- разработки планов экспорта и импорта;

- оценки сложившейся структуры и направлений внешнеторгового оборота.

Определение экономической эффективности и эффекта экспортной деятельности предприятия целесообразно производить в следующей последовательности:

- расчет безубыточной внешнеторговой цены экспортного товара (при известных полных затратах в соответствии с базисными условиями поставки);

- расчет максимально допустимых полных затрат на экспорт товара в соответствии с базисными условиями поставки (при известной внешнеторговой цене);

- расчет экономического эффекта экспорта товара;

- расчет экономической эффективности экспорта товара.

При расчете показателей эффективности экспорта необходимо учитывать следующие три условия:

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в российской валюте;

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в валюте импортера или третьих стран;

- цена за экспортную продукцию внешнеторговых операторов зафиксирована в валюте импортера или третьих стран, способ оплаты за товар - коммерческий кредит.

1. Расчет безубыточной внешнеторговой цены экспортного товара (при известных полных затратах) с учетом трех условий выглядит следующим образом:

Вэк.б.ц = Вэк.з, (3)

где В эк. Б. ц - безубыточная экспортная цена товара, руб.;

Вэк. з - полные затраты на экспорт товара (затраты, связанные с производством товара и его реализацией на внешнем рынке), руб.

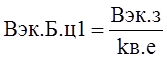

(4)

(4)

где В эк.б.ц. 1- безубыточная экспортная цена товара, руб.;

k в. е - курс валюты по данным Центрального банка Российской Федерации на расчетную дату, руб./вал. ед.

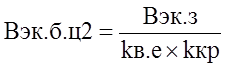

(5)

(5)

где Вэк. Б. ц 2- безубыточная экспортная цена товара, руб.;

k кр - коэффициент кредитного влияния.

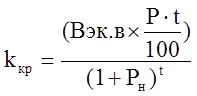

Использование коммерческого кредита (аванса) в осуществлении экспортно-импортных операций, обеспечивающих обмен продукцией в материально-вещественной форме, обусловливает корректировку показателей экономической эффективности и эффекта с помощью коэффициента кредитного влияния и рассчитывается по формуле:

(6)

(6)

где k кр. - коэффициент кредитного влияния;

Вэк. т - экспортная цена товара, руб.;

Статьи по теме: