Понятие кредита и принципы кредитования

Материалы » Формы обеспечения возвратности банковского кредита » Понятие кредита и принципы кредитования

Ø ссуды с плавающей процентной ставкой (зависят от рыночных обстоятельств и могут быть пересмотрены независимо от мнения заемщика).

В современных условиях хозяйствования банкам необходимо учитывать ряд моментов, которые влияют на размер платы за выданный кредит. К ним относятся:

1. размер базовой ставки процента по ссудам, которые Центральный банк РФ выдает коммерческим банкам;

2. средняя процентная ставка по межбанковскому кредиту. Она учитывается потому, что банкам приходится самим брать в кредит определенные ресурсы для своих операций;

3. средняя процентная ставка по депозитам своих клиентов;

4. структура кредитных ресурсов. Этот пункт влияет на размер платы за кредит в силу того, что ресурсы банка частично строятся на привлеченных средствах. И чем выше доля этих средств, тем выше процент по кредиту, выдаваемому банком;

5. спрос на кредит. Увеличение спроса ведет к росту процентов;

6. срок, вид и обеспеченность кредита.

Кредиты можно подразделить также на однократные и многократные, которые по-другому называются кредитной линией. Отличие кредитной линии и ее основное преимущество перед однократным кредитом в том, что заемщику нет необходимости проводить переговоры с банком, если он желает взять кредит повторно[23].

Суть кредитной линии заключается в обязательстве банка предоставлять заемщику в течение конкретного срока денежные средства в оговоренных пределах. Однако за кредитором остается право отказаться от кредитной линии до окончания срока действия договора, если у него появятся сведения, что финансовое состояние значительно ухудшилось. Таким образом банк защищает себя от необоснованного риска невозврата займа.

Подобная практика выдачи кредитов получает все большее распространение в России.

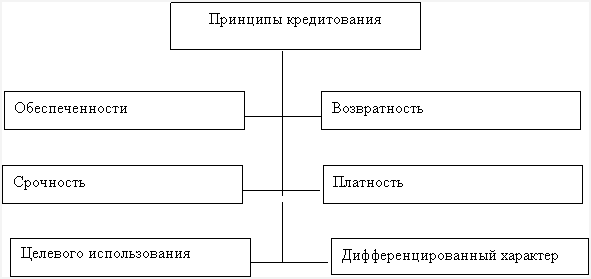

Рисунок 1.1. Принципы кредитования.

Современной банковской практике известны следующие принципы кредитования:

1) Целевой характер кредита. Зная цель получения кредита, кредитор может определить степень риска. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

2) Возвратность. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности.

3) Срочность. Срок погашения кредита должен быть приурочен к моменту высвобождения денег из производственного процесса, т.е. к получению прибыли. Важно правильно установить не только срок, но и варианты погашения кредита. Если из производства деньги высвобождаются постепенно, либо если размер ссуды велик, а доходы - небольшие, то целесообразно установит погашение в рассрочку (в других случаях - единовременно всю сумму). Дата возврата кредита может быть конкретной и условной. Если время высвобождения средств из производства невозможно определить точно, то срок погашения определяется условно: 25 число следующего года. Снижение остатков кредитуемых активов свидетельствует о высвобождении оборотных активов у заемщика и возможности погасить кредит, тогда условный срок заменяется на конкретный.

Статьи по теме:

Международные и российские платежные системы

Платежной системой называется совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качества платежного средства. С организационной точки зрения ядром платежной системы является основанная ...

Влияние проблем ликвидности на политику потребительского кредитования

В условиях проблем с ликвидностью банки начали в массовом порядке избавляться от ценных бумаг и ужесточать условия потребительского кредитования.

Проблемы с ликвидностью у российских банков начались еще летом 2007г., что не могло не сказаться на общих показателях банковской системы. Нет ничего уд ...

Пластиковые карточки в системе безналичных расчетов

Развитие экономики любого государства сегодня невозможно без высокоэффективной системы денежного обращения и использования современных платежных механизмов. Практика показывает, что каждодневные проблемы финансирования, кредитования экономики, исполнения бюджета, а также задачи отдаленной перспект ...