Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и ИПБОЮЛ

Материалы » Кредитные операции коммерческого банка » Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и

ИПБОЮЛ

Т.к. в целом наблюдается существенное снижение анализируемого кредитного портфеля за период 2007-2008 г.г., то и в структуре кредитного портфеля по видам кредитования также очевидна отрицательная динамика, кроме кредитов, предоставляемых как невозобнавляемая кредитная линия. Данные виды кредитования используются при выдаче кредитов на цели инвестиционного характера. В таблице 4 представлена структура кредитного портфеля по срокам размещения.

Таблица 4 - Структура кредитного портфеля по срокам размещения тыс.руб.

|

Сроки размещения |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2009 | |

|

Краткосрочные – всего: - "овердрафт" - до востребования - до 30 дней - от 31 до 90 дней - от 91 до 180 дней - от 181 до 1 года |

1306 962 127104 - - - - 1179 858 |

1026 053 98764 - - - - 927 289 |

886 082 65798 - - - - 820 284 | |

|

Среднесрочные (от 1 до 3 лет) всего, в т.ч. - от 1 года до 1,5 лет включительно |

4175158 2288 572 |

3957 818 2288 572 |

2906 100 1496 806 | |

|

Долгосрочные (свыше 3 лет) |

750 680 |

690 458 |

891 764 | |

|

Итого |

6232 800 |

5 674 329 |

4683 946 |

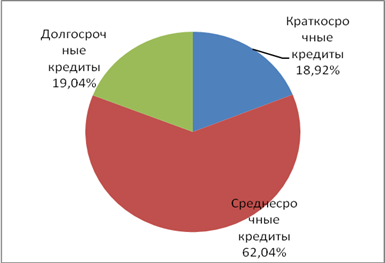

Из таблицы видно, что наибольшую долю на протяжении всего анализируемого периода занимают кредиты, предоставленные на среднесрочный период, а именно на срок от 1 года до 3 лет (по состоянию на 01.01.09 их доля составляла 62% от кредитного портфеля в целом). Данный период кредитования является наиболее предпочтительным для клиентов, т.к. является практически по всем кредитам периодом окупаемости. Краткосрочные кредиты со сроком кредитования от 181 дня до 1 года предоставляются в основном крупным заемщикам на цели пополнения оборотных средств. Как было сказано ранее, долгосрочные кредиты имеют тенденцию роста (тем роста 118%), т.к. предоставляются на цели инвестиционного характера. В то же время почти в 2 раза уменьшился объем кредитных средств, предоставляемых по овердрафтному кредитованию. На рисунке 2 представлена структура кредитного портфеля юр. лиц по срокам размещения на 01.01.2009.

Рисунок 2 - Структура кредитного портфеля юр. лиц по срокам размещения по состоянию на 01.01.2009г., %

Далее рассмотрим распределение кредитного портфеля отделения по видам экономической деятельности клиентов таблица 5.

Таблица 5 – Распределение кредитного портфеля по видам экономической деятельности клиентов тыс. руб.

|

Виды экономической деятельности |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2009 | |

|

Сельское хозяйство |

71 076 |

68 129 |

76 374 | |

|

Добыча полезных ископаемых |

318 067 |

298 736 |

276 312 | |

|

Обрабатывающее производство |

963 235 |

802 576 |

752 949 | |

|

Производство, передача и распределение электроэнергии, газа, пара и горячей воды, сбор, очистка и распределение воды |

12 456 |

10 980 |

6 785 | |

|

Строительство |

356 780 |

370 564 |

348 780 | |

|

Торговля |

3209 550 |

3 021 282 |

2 241 069 | |

|

Деятельность гостиниц и ресторанов |

28 943 |

23 655 |

19 780 | |

|

Транспорт |

684 523 |

535 418 |

493 290 | |

|

Операции с недвижимым имуществом |

29 670 |

32 580 |

30 970 | |

|

Образование |

6 790 |

6 420 |

5 850 | |

|

Исполнительные органы власти разных уровней |

186 235 |

195 630 |

194 580 | |

|

Прочие виды экономической деятельности |

365 475 |

308 359 |

237 207 | |

|

Итого |

6232 800 |

5 674 329 |

4683 946 |

Статьи по теме:

Банки и небанковские кредитные организации

Сущность и функции кредита в его различных формах реализуется через кредитную систему. Традиционно кредитная система рассматривается в двух аспектах: функциональном и инструментальном.

С точки зрения функционального аспекта, под «кредитной системой» понимается совокупность кредитных отношений, фо ...

Этапы и методы управления валютным риском

Измерение и идентификация риска на сегодняшний день является только первым шагом управления рисками и контроля за ними в банковском секторе. Банкиры должны рассматривать управление рисками как логическую последовательность действий от постановки проблемы до её разрешения. Ключевые стадии процесса ...

Виды еврооблигаций

Наиболее общее определение евробумаг выглядит так: это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы страны эмитента. Оно аналогично определению евровалют (валют, торгуемых вне пределов того государства, где они являются национальной денежной единицей). Данная тр ...