Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и ИПБОЮЛ

Материалы » Кредитные операции коммерческого банка » Анализ кредитного портфеля по ссудам, предоставленным юридическим лицам и

ИПБОЮЛ

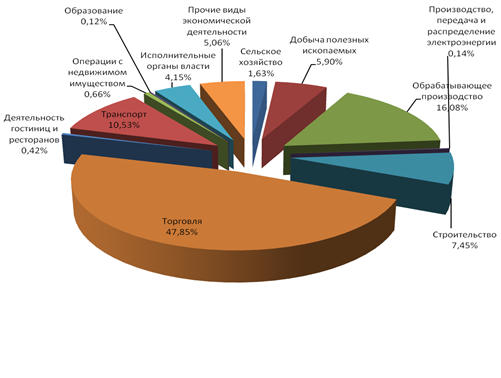

Несмотря на снижение кредитного портфеля в целом, долевое распределение кредитного портфеля по видам экономической деятельности клиентов в течение анализируемого периода не претерпело существенных изменений. Наибольшая доля кредитов на всем анализируемом периоде приходится на обрабатывающее производство и отрасль торговли, по состоянию на 01.01.09 17,6 % и 48,9 % соответственно, при этом на отрасль торговли на все отчетные даты приходится половина кредитного портфеля. На рисунке 3 представлено долевое распределение кредитного портфеля юридических лиц по видам экономической деятельности клиентов по состоянию на 01.01.2009. Исходя из представленных данных, можно сделать вывод о том, что представленная диверсификация анализируемого кредитного портфеля позволяет снизить риск зависимости кредитного портфеля от одной отрасли.

Рисунок 3 – Структура кредитного портфеля по кредитам, предоставленным юридическим лицам, по видам экономической деятельности клиентов по состоянию на 01.01.2009г.

Итак, совокупная величина риска кредитного портфеля составляет 859883 тыс. руб., причем на долю портфеля по кредитам, предоставленным юридическим лицам и ИП приходится 31 %. Наибольший удельный вес в совокупной ссудной задолженности банка имеет задолженность II группы риска. Ссудная задолженность V группы риска составляет всего 3,5 % от ссудного портфеля, тем не менее, резерв под нее сформирован в размере 42,8 % от совокупной величины риска.

Расчетный резерв по всем видам выданных ссуд, существенно уменьшен на сумму обеспечения, следовательно, действующее обеспечение по ссудным задолженностям является ликвидным.

Фактически сформированный в банке резерв не отличается от расчетного. Коэффициент резервирования (коэффициент качества кредитного портфеля) равен процентному отношению всех созданных резервов ко всем кредитным вложениям банка; характеризует степень покрытия резервов ссудной задолженности. Нормальным считается значение этого коэффициента, равное 15% , в нашем случае мы получили значение равное 8 %, что свидетельствует о достаточно хорошем качестве кредитного портфеля.

Совокупная расчетная величина риска по кредитам, предоставленным юридическим лицам равна 267267 тыс. руб., при этом наибольший объем 165612тыс. руб. приходится на кредиты V группы риска и фактически сформированный резерв по данного группе риска составил 62 %. К данной группе риска относится ссудная задолженность, классифицированная как "проблемная", сроком нахождения на счетах просроченных ссуд свыше 90 дней и уже без учета обеспечения. Большая доля фактически сформированного резерва приходится и на II группу риска, а это в основном кредиты, относящиеся к портфелю однородных требований, т.е. кредиты, предоставленные субъектам малого предпринимательства.

Фактически сформированный резерв по кредитам, предоставленным юридическим лицам значительно уменьшен на сумму обеспечения, коэффициент резервирования 5,7 %, что говорит об удовлетворительном качестве данного кредитного портфеля.

Далее рассчитывается коэффициент совокупного кредитного риска (Кр), учитывающий степень достаточности резерва. Чем ближе Кр к единице, тем лучше качество кредитного портфеля с позиции возвратности и достаточности резерва. В нашем случае на дату 01.01.2009 коэффициент Кр = 0,91.

Коэффициент риска кредитного портфеля, по кредитам, предоставленным юридическим лицам, равен 0,94, что говорит о хорошем качестве данного кредитного портфеля

Процентные доходы, полученные отделением в 2008 году от операций кредитования юридических лиц, составили 579122 тыс. руб., т.е. доходность кредитных вложений составила 12,3%.

Таким образом, анализ кредитного портфеля по кредитам, предоставленным юридическим лицам и ИПБОЮЛ, показал, что за анализируемые два года объем данного портфеля уменьшился в 0,25 раза или на 24,9 %. С целью привлечения клиентов разрабатываются новые виды кредитных продуктов. В настоящее время банком предлагаются следующие новые виды кредитов для юридических лиц и ИП: кредиты на приобретение объектов недвижимости и кредиты на приобретение автотранспортных средств. Данные кредиты так же носят долгосрочный характер. Стоит обратить внимание на негативный фактор - увеличение доли просроченной ссудной задолженности в объеме кредитного портфеля, так просроченная задолженность увеличилась в 4,5раза. Но, несмотря на данную негативную ситуацию, анализ сформированного отделением резерва на возможные потери по данному кредитному портфелю показал, что его качество пока сохраняется на должном уровне.

Статьи по теме:

Пути укрепления кредитоспособности клиентов

Укрепление кредитоспособности клиентов банков зависит исключительно от действий самих клиентов, как физических, так и юридических лиц. Для физических лиц рекомендации по повышению кредитоспособности очень просты, во-первых, иметь стабильную и постоянную работу, во-вторых, получать заработную плату ...

Муниципальные ценные бумаги

Рынок муниципальных заимствований в России начал развиваться в 1992 г.

Муниципальные ценные бумаги - это способ привлечения финансовых ресурсов местными органами государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг.

Целями выпуска ...

Контроль за размещением и использованием страховых резервов

В процессе проверки этого вопроса выясняется соблюдение принципов инвестирования страховых резервов (диверсификация, возвратность, прибыльность, ликвидность), которые призваны гарантировать страховые выплаты и финансовую устойчивость страховщиков.

Прежде всего, следует обратить внимание на соотве ...