Категории, классификации и система статистических показателей денежного обращения

Материалы » Денежное обращение и кредит » Категории, классификации и система статистических показателей денежного

обращения

Система статистических показателей, характеризующих денежное обращение, основывается на категориях, связанных с функциями денег, определениями денежной массы и ее структуры.

Деньги выполняют функции меры стоимости, средства обращения, средства платежа, средства накопление и сбережения. Во внешнеэкономических отношениях деньги функционируют как мировые деньги.

В соответствии с указанными функциями система показателей денежного обращения включает следующие показатели:

· денежная масса и ее структура;

· обеспеченность денежными знаками обращения национальной экономики и покупательная способность денежной единицы (национальной валюты);

· показатели, отражающие операции на счетах, с депозитами, золотым запасом государства;

· показатели, отражающие операции с валютой в международных экономических отношениях.

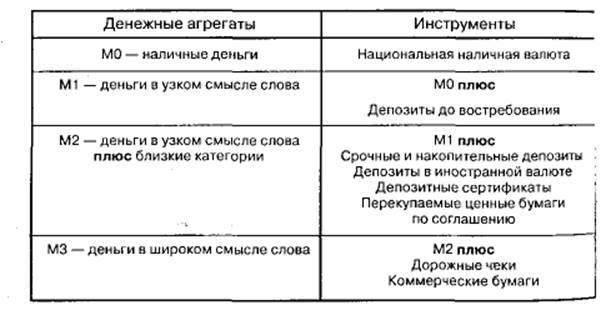

В процессе обращения товаров, оказания услуг и совершения различных платежей осуществляется движение денег во внутреннем обороте в наличной и безналичной формах. Всю денежную массу можно представить как совокупный денежный агрегат (М3), включающий в качестве составных частей денежные агрегаты М0, M1, M2. При построении этих агрегатов каждая последующая величина возрастает на предыдущую.

М3 —денежная масса в обороте, измеряемая совокупным объемом покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству (кроме центрального правительства).

Переход от денежного агрегата М0 к денежному агрегату М3 на примере стандартов МВФ показан в табл. 1.1.

Таблица 1.1

В России исчисляется четыре показателя. В российской практике категория «совокупная денежная масса» (денежный агрегат М3) как сумма всех наличных и безналичных средств в обращении достаточно близка к международным стандартам, хотя имеются некоторые отличия в понимании совокупной денежной массы, и особенно в трактовке ее составляющих — денежных агрегатов М1 и М2. Так, в соответствии с международными рекомендациями в денежном агрегате M1 помимо М0 учитываются только вклады до востребования, а в России — не только вклады до востребования, но и срочные вклады населения и предприятий в коммерческих банках, а также средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов. Напротив, в международных рекомендациях денежный агрегат М2 по сравнению с денежным агрегатом M1 расширяется за счет сертификатов и находящихся в продаже ценных бумаг, тогда как в российской практике сертификаты и облигации госзайма включаются в денежный агрегат МЗ.

В состав совокупной денежной массы, рассчитываемой Банком России, входят следующие показатели:

1. Денежный агрегат М0 —наличные деньги в обращении, т. е. не включая наличные деньги, держателем которых является банковская система.

2. Средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов.

3. Депозиты населения и предприятий в коммерческих банках.

4. Депозиты населения до востребования в сберегательных банках.

5. Средства Госстраха. Денежный агрегат M1 = (М0 + п.2 + п.3 + п.4 + п.5).

6. Срочные депозиты населения в сберегательных банках. Денежный агрегат М2 = (M1 + п.6).

7. Сертификаты и облигации госзайма. Денежный агрегат М3 = (М2 + п.7).

Самостоятельным компонентом денежной массы является показатель денежной базы. Денежная база включает денежный агрегат М0 (наличные деньги в обращении), денежные средства в кассах банков, обязательные резервы коммерческих банков в Центральном банке и их средства на корреспондентских счетах в Центральном банке. Для контроля за динамикой денежной массы, анализа возможности коммерческих банков расширять объемы кредитных вложений в экономику используется показатель «денежный мультипликатор».

Денежный мультипликатор— это коэффициент, характеризующий увеличение денежной массы в обороте в результате роста банковских резервов. Он рассчитывается по формуле:

M

2/

H

=(

C

+

D

)/(

C

+

K

) = (

C

/

D

+ 1)/(

C

/

D

+

R

/

D

Статьи по теме:

Международные и российские платежные системы

Платежной системой называется совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качества платежного средства. С организационной точки зрения ядром платежной системы является основанная ...

Проблемы организации и перспективы развития безналичного оборота

В настоящее время наиболее сложной стала проблема налаживания расчетно-платежной системы и проблема неплатежей в экономике. Неплатежи являются одной из причин увеличения дефицита бюджета.

За последние годы, однако, темпы роста неплатежей снизились. Если в 1997 г. суммарная просроченная задолженно ...

Платежные системы, используемые для расчетов пластиковыми картами

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами– платежными картами, электронными кошельками (установленными на компьютеры и мобильные ...