Категории, классификации и система статистических показателей денежного обращения

Материалы » Денежное обращение и кредит » Категории, классификации и система статистических показателей денежного

обращения

),

где М2 — денежная масса в обращении;

Н — денежная база; С — наличные деньги; D — депозиты;

R — обязательные резервы коммерческих банков.

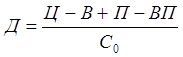

В соответствии с экономическим законом денежного обращения в каждый данный период количество денежных единиц, необходимых для общения, определяется по формуле:

Ц — сумма цен товаров, подлежащих реализации;

В — сумма цен товаров, платежи по которым выходят за рамки данного периода; П — сумма цен товаров, проданных в прошлые периоды,

сроки платежей по которым наступили; ВП — сумма взаимопогашаемых платежей; Со — скорость оборота денежной единицы (сколько раз в году

оборачивается рубль).

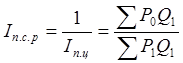

К важным показателям статистики денежного обращения относит показатель, характеризующий изменение покупательной способности рубля (Iпср), который определяется как обратная величина индекса потребительских цен (Iп.ц). В самом общем виде этот показатель можно определить по формуле:

где Q1 — объем товаров и услуг, потребляемых населением и включаемых в их денежные расходы в текущем периоде;

Р0,Р1 —цена на товары и услуги, потребляемые населением соответственно в базисном и текущем периоде.

Статьи по теме:

Электронные расчеты

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов

посредством платежных карт

и электронных денег (э-деньги). Стратегия развития платежной системы России в ближайшее время реализуется по двум направлениям:

- переход к электронной системе межбанковских ...

Характеристика и классификация операций коммерческого банка

Можно выделить 2 уровня кредитной системы в России. Первый уровень – Центральный банк. Второй уровень – коммерческие, сребегательные, ипотечные, специализированные банки и другие финансовые институты [45; 3].

Основная роль в функциональном механизме отводится коммерческим банкам, которые выполняю ...

Анализ работы с клиентами в банке

Прошедший 2009 год ознаменовался дальнейшим укреплением финансовой устойчивости и имиджа ОАО «АИК Б «Татфондбанк» как одной из наиболее крупнейших и надежных региональных кредитных организаций России. Несмотря на тот факт, что рейтинг банка был снижен до негативного, осенью 2008 года Правительство ...