Анализ кредитоспособности заёмщика ЗАО «Русь-Банк» основан 5 сентября 1994 года

Материалы » Кредитоспособность заемщика и методы ее определения » Анализ кредитоспособности заёмщика ЗАО «Русь-Банк» основан 5 сентября 1994 года

Имеет лицензии на осуществление банковских операций, включен в реестр банков участников системы обязательного страхования вкладов.

Учитывая, что в Положении № 254 – П отсутствует жесткий перечень критериев, в соответствии с которым производится оценка финансового состояния заемщика, на кредитную организацию возлагается особая ответственность за принятие решения о кредитоспособности заемщика.

Анализ кредитоспособности заемщика по методике ЗАО «Русь-Банк» проведем на примере ООО «Пирамида», которое приобретает кредит на развитие бизнеса. ООО «Пирамида» относится к уровню предприятий среднего и малого бизнеса. Последовательность анализа кредитоспособности заемщика по методике ЗАО «Русь-Банк» можно наглядно посмотреть в Приложении 1, рисунок 2.1.

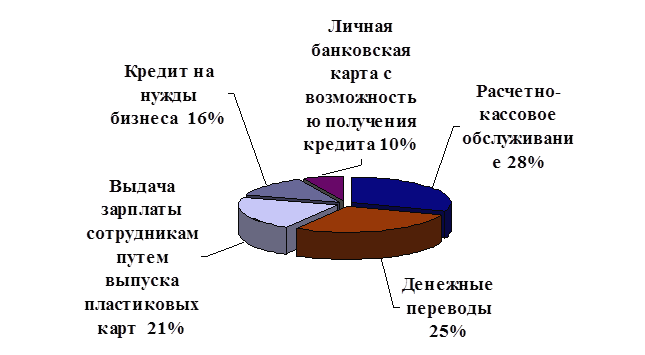

Предприятия малого и среднего бизнеса в основном на рынке Бурятии пользуются такими банковскими услугами, как расчетно-кассовое обслуживание, денежные переводы и редко берут кредит на развитие бизнеса (см. диаграмму 2.1.).

Диаграмма 2.1. - «Наиболее распространенные банковские услуги, которыми пользуются предприятия малого и среднего бизнеса на рынке Бурятии»[21]

2.1 Анализ первоначальных данных о заемщике

При оценке кредитоспособности кредитный эксперт Байкальского филиала ЗАО «Русь-Банк» руководствуется оценкой финансового состояния заемщика, учитывает его кредитную историю, деловую репутацию, тип предприятия и форму управления им, качество обеспечения кредита, оценку отрасли, личность руководителя, уровень конкуренции, занимаемую долю на рынке. Специалист по кредитованию проводит качественную оценку данных факторов.

ЗАО «Русь-Банк» предоставляет кредиты предприятиям среднего и малого бизнеса на осуществление предпринимательской деятельности на условиях, которые можно посмотреть в таблице 2.1.

Требования, предъявляемые к заемщику:

· Государственная доля в уставном капитале - не более 50%;

· Доля нерезидентов в уставном капитале - не более 50%;

· Срок работы в своем секторе рынка - не менее года.

Вид деятельности, не включающий:

· Производство и торговлю оружием, военной техникой;

· Производство табачных изделий;

· Игорный бизнес;

· Спекуляции с ценными бумагами и валютой;

· Инвестиции в ценные бумаги;

· Производство, наносящее вред окружающей среде.

Необходимые (минимальные) требования к потенциальному Заемщику по Программе «Кредитование предприятий среднего и малого бизнеса»:[22]

1. Владельцами компаний прямо или опосредованно являются физические лица;

2. В качестве Заемщиков рассматриваются Предприятия следующих организационно - правовых форм: общество с ограниченной ответственностью (иногда закрытые акционерные общества) и предприниматели без образования юридического лица;

Таблица 2.1. - «Условия кредитования предприятий среднего и малого бизнеса ЗАО «Русь-Банк»»[23]

|

Форма кредитования |

Разовая ссуда |

|

Валюта кредита |

Рубли РФ |

|

Сумма кредита |

От 300 000 до 1 500 000 |

|

Срок кредита |

6 месяцев, 1 год, 2 года |

|

Процентная ставка |

- 19 % годовых на срок 6 месяцев; - 20 % годовых на срок 1 год; - 21% годовых на срок 2 года. |

|

Неустойка |

1% процент от суммы просроченного платежа, за каждый день просрочки |

|

Обеспечение кредита |

- поручительство собственников бизнеса; - обязательно * поручительство юридических или физических лиц; - залог имущества (включая имущество третьих лиц); - залог ценных бумаг. |

|

Погашение кредита |

Ежемесячно равными суммами |

|

Льготный период по выплате основного долга |

До 3-х месяцев |

|

Страхование |

Страхование залога на весь период кредитования. Страховая компания ОАО «Росгосстрах» |

|

Дополнительные условия по кредитам выдаваемым в рублях РФ |

1) Срок рассмотрения заявки - 3 рабочих дня; 2) Специальные условия по РКО; 3) Взимается единоразовая комиссия - 1% от суммы кредита. |

Статьи по теме:

Сущность кредитных отношений

Сущность кредитных отношений определяется принципами кредита, важнейшими из которых являются: возвратность, платность, срочность, обеспеченность, целевой характер, дифференцированный подход к кредитам и заемщикам. Эти принципы складывались, начиная с первого этапа развития кредита, а в дальнейшем ...

Организационная структура Европейского ЦБ

За разработку, проведение и практическое осуществление единой денежно-кредитной политики ЕЦБ отвечают два его руководящих органа: Совет управляющих ЕЦБ и Исполнительный совет ЕЦБ. Третий руководящий орган ЕЦБ – это Генеральный совет.

Схема 1 Руководящие органы ЕЦБ

Совет Управляющих, верховный ...

Технологии защиты электронных платежных систем

Некоторое время развитие WWW сдерживалось тем, что html-страницы, являющиеся основой WWW, представляют собой статический текст, т.е. с их помощью сложно организовать интерактивный обмен информацией между пользователем и сервером. Разработчики предлагали множество способов расширения возможностей H ...