Анализ зависимости объема кредита от срока погашения, предоставляемых кредитов

Материалы » Денежное обращение и кредит » Анализ зависимости объема кредита от срока погашения, предоставляемых

кредитов

Средняя величина:

Среднеквадратическое отклонение:

Далее вычислим ![]() ,для этого составим таблицу для проведения промежуточных расчетов.

,для этого составим таблицу для проведения промежуточных расчетов.

Таблица 2.1.7- Расчеты для вычисления ![]()

|

хi |

ni |

ui |

φ(ui) |

|

|

|

15 |

245 457 |

-0,86 |

0,2756 |

5035,8 |

11477906 |

|

30 |

247 377 |

-0,82 |

0,2850 |

10496 |

5346094 |

|

45 |

362 185 |

-0,78 |

0,2943 |

23804 |

4810187 |

|

90 |

966 959 |

-0,67 |

0,3187 |

141468 |

4816887 |

|

365 |

792 270 |

-0,009 |

0,3989 |

572473 |

84374 |

|

1640 |

303460 |

3,17 |

0,0042 |

2619784 |

2048014 |

|

Итого |

2917708 |

|

Исходя из данных, получаем ![]() =2858346

=2858346

По таблице «Критические точки распределения Пирсона ![]() » при заданном уровне значимости α и числе степеней свободы ν находим

» при заданном уровне значимости α и числе степеней свободы ν находим ![]() .

.

Примем уровень значимости α=0,05. Число степеней свободы:

ν=s-k-1,

где s- число групп;

k- число параметров распределения.

Ν=6-2-1=3

Тогда ![]() =7,81

=7,81

Сравнивая экспериментальное и критическое значения критерия Пирсона, получаем что![]() <

<![]() . Из этого следует вывод, что изучаемая совокупность распределена ненормально.

. Из этого следует вывод, что изучаемая совокупность распределена ненормально.

Таким образом, рассматриваемая совокупность объема предоставляемых кредитов на 2006 год не подчиняется нормальному закону распределения.

Для исходных данных рассчитаем моду и медиану по следующим формулам:

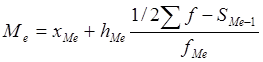

где х0-нижняя граница модального интервала;

h0- величина модального интервала;

fM0- частота модального интервала;

fM0-1-частота интервала, предшествующего предыдущему;

fM0+1- частота интервала, следующего за модальным.

где хМе- нижняя граница медианного интервала;

Статьи по теме:

Процесс управления рисками

Измерение и идентификация риска на сегодняшний день являются только первым шагом управления рисками и контроля за ними в банковском секторе. Банкиры должны рассматривать управление рисками как логическую последовательность действий от постановки проблемы до ее разрешения. Ключевые стадии процесса ...

Проверка правильности образования

страховых резервов

Правильный расчет страховых резервов имеет большое значение как с позиций обеспечения страховщиком предстоящих выплат, так и с точки зрения определения достоверных финансовых результатов.

В начале проверки устанавливается наличие у страховщика документов, на основании которых формируются резервы. ...

Цели и стратегии развития

Цель Росгосстраха: стать абсолютным лидером российского рынка страхования, закрепить репутацию надежной, солидной и динамично развивающейся компании.

Основной стратегией и долгосрочной целью ОАО Росгосстрах является развитие страхования для обеспечения защиты имущественных интересов юридических л ...