Организация оценки кредитоспособности

Материалы » Оценка кредитоспособности юридических и физических лиц » Организация оценки кредитоспособности

В организационной структуре филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» реализуются как оперативные, так и штабные функции. К первым относятся функции, непосредственно связанные с выполнением поставленных перед банком задач, ‒ это такие виды деятельности, как кредитование, инвестирование, доверительные операции, осуществление международных расчетов, а также прием и обслуживание вкладов. Функции штабного персонала заключаются в консультировании исполнителей и включают бухгалтерский учет и анализ хозяйственной деятельности, прием на работу и повышение квалификации служащих, маркетинг, контроль, методическую работу, планирование строительства и ремонт.

Филиал в г. Гомеле ОАО «Белорусский Индустриальный Банк» состоит из 15 отделов (Приложение 13).

В кредитном отделе сосредоточены следующие виды работ: оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению кредитов; организация контроля за своевременным погашением основного долга и причитающихся процентов; оформление дополнительных соглашений о пролонгации кредитов, проведение систематического анализа финансового положения заемщика; разработка и принятие мер по взысканию задолженности; составление отчетности о состоянии кредитного портфеля и уплаченных процентов.

Для удобства работы с "мягкими" валютами ОАО «Белорусский Индустриальный Банк» установил прямые корреспондентские отношения с ведущими банками Российской Федерации, Украины, Казахстана, Молдовы и др. с открытием счетов в национальных валютах этих стран.

Данные таблицы 2.1 свидетельствуют о том, что в 2008-2009 году наибольший удельный вес в ресурсах банка занимали обязательства – 86-87 %. При этом структура ресурсов за анализируемый период существенно не изменилась. Так, по состоянию на начало 2010 года по сравнению с данными на начало 2009 года произошли лишь следующие изменения: доля средств клиентов снизилась на 0,48 п. п., а так же всего капитала – на 1,38 п. п., при этом доля ценных бумаг, выпущенных банком, выросла на 0,14 п.п., а средств Национального банка - на 1,31 п. п., что привело к увеличению уровня всех обязательств на 1,38 п. п.

В то же время за анализируемый период наблюдается рост абсолютных сумм по всем источникам ресурсов. При этом более высокие темпы данного роста наблюдаются по обязательствам перед Национальным банком (194,57).

На следующем этапе исследования результатов деятельности филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» необходимо изучить направления размещения имеющихся ресурсов, то есть состав, структуру и динамику активов (таблица 2.2).

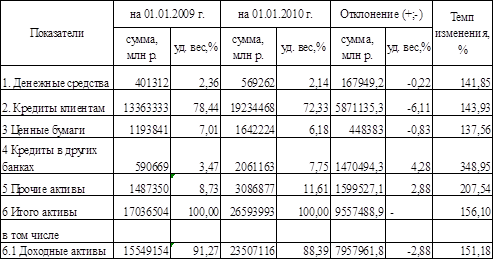

Таблица 2.2 - Состав и структура активов филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк»

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 6,7).

Данные таблицы 2.2 свидетельствуют о том, что наибольший удельный вес в 2008-2009 годах в активах банка занимали кредиты клиентам 72-78 %, однако их доля к началу 2010 года по сравнению с данными на начало 2009 года снизилась на 6,11 п.п. Снизилась также доля денежных средств (на 0,22 п.п.), и ценных бумаг (на 0,83 п.п.), за счет этого доля всех остальных активов снизилась.

Статьи по теме:

Стандарты эмиссии ценных бумаг

Современным законодательством России выбраны определенные правила эмиссии акций и облигаций. Одновременно разработана и законодательно закреплена процедура подготовки проспектов эмиссии. В связи с этим основным документом является стандарт эмиссии акций при учреждении акционерных обществ, дополнит ...

Экономическое содержание

страхового рынка

страхование защита общество

Страховой рынок - это сфера специфических экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), нуждающимися в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей ( ...

Меры по развитию рынка

по страхованию финансовых рисков в Российской Федерации

Тенденции страхового рынка в России. Страхование кредитов.

На сегодняшний день это чуть ли не самый "проблематичный" вид страхования в нашей стране. Зачастую, в разных странах страховая защита банковских вкладов производится некоммерческими страховыми обществами или организациями абсолю ...