Организация оценки кредитоспособности

Материалы » Оценка кредитоспособности юридических и физических лиц » Организация оценки кредитоспособности

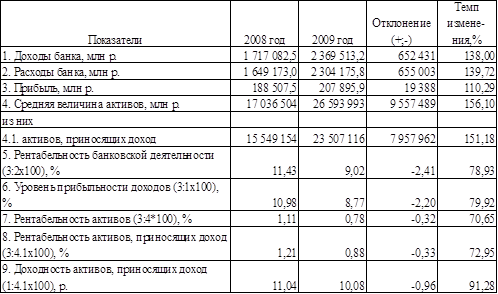

Основной целью деятельности банка, функционирующего на коммерческой основе, является получение максимальной прибыли. Прибыльность работы банка обеспечивается лишь в том случае, когда полученные им в процессе деятельности доходы превышают произведенные (понесенные) расходы. Данные о динамике прибыли и рентабельности филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» за 2008-2009 г.г. приведены в таблице 2.5.

Таблица 2.5 - Динамика показателей прибыли и рентабельности деятельности филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» за 2008-2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 6,7, 8,9).

Из данных таблицы 2.5 видно, что филиал работает стабильно. В 2009 году он получил прибыль от своей деятельности на сумму 19388 млн. р. или 10,29 % больше чем в 2008 году. Однако филиал в г. Гомеле ОАО «Белорусский Индустриальный Банк» работал в 2009 году по сравнению с 2008 годом менее рентабельно. Так рентабельность банковской деятельности филиала снизилась на 2,41 %, уровень прибыльности доходов – на 2,20 %, рентабельность активов – на 0,32 %, а рентабельность доходных активов – на 0,33 %.

Таким образом, устойчивое положение, организация работы в соответствии с международными правилами и процедурами, высокий профессионализм коллектива, разветвленность филиальной сети позволили ОАО «Белорусский Индустриальный Банк» занять одно из ведущих мест на банковском рынке республики. Однако в 2009 году финансовое и экономическое состояние ухудшилось, прибыль росла медленно, а рентабельность при этом снижалась, на что возможно негативное влияние оказало увеличение просроченных кредитов выданных организациям.

Среди традиционных видов деятельности коммерческих банков предоставление кредитов было и продолжает оставаться главной операцией, обеспечивающей доходность и стабильность их существования. Изучение кредитных вложений позволяет оценить обоснованность принятой банком кредитной политики и степень ее реализации исходя из фактического состояния кредитного портфеля, выявить наиболее сомнительные и рисковые операции, направления для кредитного менеджмента.

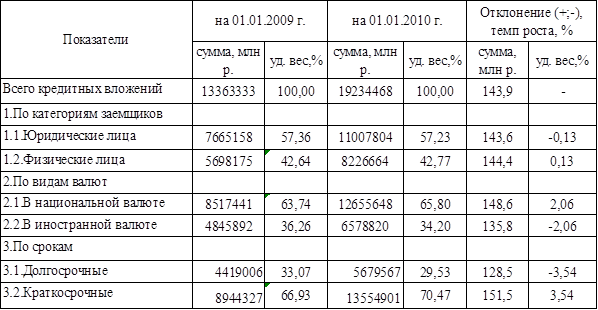

Оценку кредитов по различным классификационным признакам в филиале в г. Гомеле ОАО «Белорусский Индустриальный Банк» проведем анализ используя данные таблицы 2.6.

По данным таблицы 2.6 видно, что в филиале в г. Гомеле ОАО «Белорусский Индустриальный Банк» наблюдается общее увеличение кредитных вложений (на 43,9 %), что свидетельствует либо о снижении процентных ставок за пользование кредитом, либо о снижении дохода от вкладных операций.

Таблица 2.6 - Состав и структура задолженности клиентов по выданным кредитам филиалом в г. Гомеле ОАО «Белорусский Индустриальный Банк»

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 6,7).

Если же говорить о динамике кредитов по категориям заемщиков, то наблюдаются следующие тенденции за анализируемый период: рост доли кредитов физическим лицам – на 0,13 % в общем объеме кредитных операций, свидетельствует о том, что банк предлагает выгодные условия для кредитования физических лиц, однако наибольший удельный вес в общем объеме клиентов занимают кредиты юридическим лицам – (57%).

Статьи по теме:

Понятие и классификация услуг

Международная статистика выделяет в национальном хозяйстве три крупных сектора: первичный (сельское и лесное хозяйство, добывающие отрасли); вторичный (перерабатывающие отрасли) и третичный - сфера услуг или сервисный сектор.

Карл Маркс определяет услугу как "потребительную стоимость, воплощ ...

Анализ предоставления страховых услуг компанией ООО

"B&B INSURANCE"

Специфика страховых услуг, помимо того, что расставание с деньгами и потребление услуги разделены во времени, состоит в том, что страхователь может вообще не воспользоваться приобретенной услугой, если не произойдет никакого страхового случая.

Агентство предлагает на рынке полный спектр классичес ...

Понятие и содержание платёжной системы её задачи и значение

В экономической литературе встречаются различные определения понятия «платежная система». Одни авторы характеризуют ее как набор механизмов для выполнения обязательств, принимаемых хозяйствующими субъектами при приобретении ими материальных или финансовых ресурсов; другие — как совокупность правил ...