Организация оценки кредитоспособности

Материалы » Оценка кредитоспособности юридических и физических лиц » Организация оценки кредитоспособности

Доля доходных активов в банке составляла в 2008-2009 годах 88-91 %, однако их доля к началу 2010 года по сравнению с данными на начало 2009 года снизилась на 2,88 п.п., что свидетельствует о снижении качества состава активов банка.

Общая сумма активов банка за 2009 год выросла на 56,10 %, на это положительно повлиял рост всех статей активов, но наибольший рост наблюдался по кредитам в других банках (на 248,95 %), а наименьший – по ценным бумагам (на 37,56 %).

Сбалансированность активов и пассивов, степень соответствия объемов и сроков привлечения средств и размещения активов, главным образом, характеризуют ликвидность банка, которая показывает его способность обеспечивать своевременное выполнение обязательств.

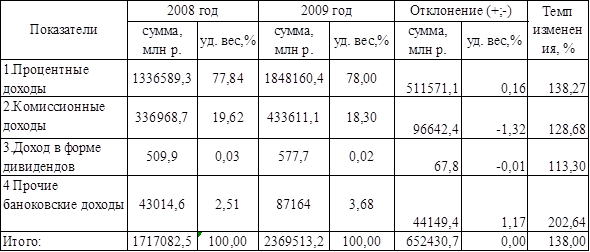

Доходы и расходы относятся к числу важнейших характеристик эффективности осуществления банковской деятельности. Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей, а сокращение расходов выступает одним из основных резервов повышения прибыли банка. Информация о составе и структуре доходов филиала банка представлена в таблице 2.3.

Таблица 2.3 - Состав и структура доходов филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» за 2008-2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 8,9).

Данные таблицы 2.3 свидетельствуют о том, что в 2008-2009 годах доходы банка состояли из процентных доходов, комиссионных доходов, операционных доходов, а так же прочих банковских доходов.

В целом по банку в 2009 году по сравнению с 2008 годом доходы выросли на 38% , это увеличение произошло в основном из-за роста процентных доходов (на 38,27 %), комиссионных доходов – (на 28,68 %), доходов в форме дивидендов (на 13,30 %), а так же прочих доходов (на 102,64 %).

Наибольший удельный в общих доходах в 2008-2009 годах составляли процентные доходы – (77-78 %). Комиссионные доходы составляли (18-19 %). Наименьший удельный вес в общих доходах занимали доходы в виде дивидендов – (0,02-0,03 %).

В 2009 году по сравнению с 2008 годом доля процентных доходов выросла на 0,16 п.п., так же выросла доля прочих банковских доходов на 1,17 п.п., за счет этого снизилась доля комиссионных доходов на 1,32 п.п.

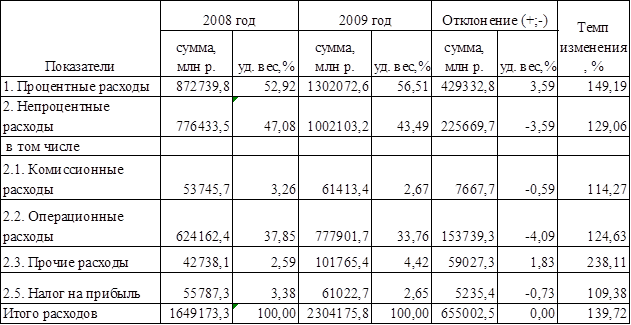

Еще одним важным показателем, влияющим на прибыль являются расходы, структура которых по филиалу в г. Гомеле ОАО «Белорусский Индустриальный Банк» за 2008-2009 годы приведена в таблице 2.4.

Таблица 2.4 - Состав и структура расходов филиала в г. Гомеле ОАО «Белорусский Индустриальный Банк» за 2008-2009 гг.

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 8,9).

Источник – собственная разработка. Таблица составлена на основании разработочной таблицы (приложение 8,9).

Из данных таблицы 2.4. видно, что наибольший удельный вес в структуре расходов в 2008-2009 годах имеют процентные расходы (52-56 %), а так же операционные расходы (33-37 %). При этом в анализируемом периоде их значения существенно не изменились. Так, в 2009 году по сравнению с 2008 годом доля процентных расходов выросла на 3,59 п. п., а доля прочих непроцентных расходов – на 1,83 п. п. За счет этого доля остальных расходов наоборот снизилась. Наиболее существенно, при этом, снизилась доля операционных расходов (4,09 п.п.). В 2009 году по сравнению с 2008 годом расходы банка выросли на 39,72 %. При этом процентные расходы увеличились на 49,19 %, а непроцентные расходы – на 29,06 %.

Статьи по теме:

Анализ маркетинговой деятельности банка

Правительство Татарстана с целью повышения банковской ликвидности и стабилизации банковской системы республики приняло 19 октября 2008 г. решение о приобретении 25% акций ОАО «АИКБ «Татфондбанк».

Одной из причин решения правительства Татарстана о вхождении в капитал банка стали панические настрое ...

Состав средств

коммерческого банка

Исследование структуры баланса коммерческого банка следует начинать с пассива, характеризующего источники средств, так как именно пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активов. При этом следу ...

Основные направления деятельности Национального банка

В соответствии с Банковским Кодексом Республики Беларусь № 441-З от 25.10.2000 согласно статье 51 «Операции, осуществляемые Национальным банком», к операциям, осуществляемым Национальным банком, относятся:

кредитование в порядке рефинансирования;

расчетное и кассовое обслуживание Правительства Р ...