Исследование рынка банковского кредитования в Республике Саха и потребностей населения

Материалы » Деятельность коммерческого банка по развитию филиальной сети » Исследование рынка банковского кредитования в Республике Саха

и потребностей населения

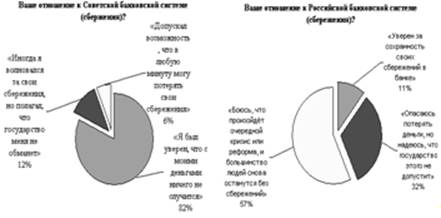

Рис. 3.2. Эволюция отношения реальной и потенциальной клиентуры банков к отечественной банковской системе, в % опрошенных

Представления большинства клиентов о российской банковской системе в настоящее время довольно критичны. Проведенный опрос выявил, насколько основные банковские услуги населению пользуются спросом, и какие из них будут востребованы в будущем. Очевидно перераспределение интересов потребителей банковских услуг в сторону кредитных услуг. Особенно желаемым для получения из предлагаемых кредитов оказался ипотечный кредит (53% респондентов), а основным критерием выбора кредитного продукта стали его цена (87%), длительность кредита (64%) и простота его оформления (45%).

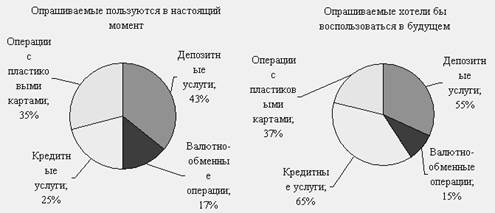

Рис. 3.3. Востребованность банковских услуг населению Якутии, в процентах опрошенных

Результаты исследования подтвердили, что кредиты – очень перспективный вид банковских услуг, и абсолютное большинство респондентов (92%) намерены в будущем воспользоваться заёмными банковскими средствами. Основным препятствием для потенциального заёмщика являются не банковские условия вообще, а низкий уровень официального дохода (о чём заявила почти четверть потенциально желающих взять кредит). Этот фактор связан не столько с банковской сферой, сколько с условиями труда в России и ставками налогообложения на заработные платы. Таким образом, большая часть населения (как реальных, так и потенциальных заёмщиков) рассматривает банковские кредиты как одну из возможностей возмещения планируемых крупных расходов. Однако формальные требования банков к возможным заёмщикам существенно ограничивают активность кредитного поведения потенциальных клиентов.

В целом, респонденты с пониманием относятся к банковским формальностям по выдаче кредита и признают актуальность кредитования, позволяющего большинству заёмщиков улучшить качество жизни. Вместе с тем, среди якутян довольно широко распространено мнение, что банки предлагают заведомо невыгодные программы кредитования.

Менее популярными в перспективе направлениями (по сравнению со вкладами и кредитами), по мнению респондентов, являются операции с ценными бумагами и использование пластиковых карт: так, вложить возможные сбережения в ценные бумаги готово 10% опрошенных; более трети потенциальных клиентов планируют проводить в будущем операции с ценными бумагами, а более 50% – собираются приобрести пластиковые карты. Иначе говоря, потенциальная клиентская база у банков существует и по этим финансовых услуг. Для роста их популярности среди потенциальной клиентуры банкам необходимо заниматься широким информированием населения и предложением дополнительных выгод клиенту. В данных видах банковских услуг реальное поведение и потенциальные установки клиентуры чаще совпадают, а разница между ними меньше, чем в оценках расширения вкладов и кредитования. В целом, экономическое поведение потенциальной клиентуры по операциям с пластиковыми картами и ценными бумагами содержит в себе больше возможностей мобильности клиентуры, чем среди реальных клиентов.

Статьи по теме:

Депозитная политика АО «Альянс-банк»

Доля АО «Альянс Банк» на рынке депозитов Республики Казахстан выросла с 1,6% несколько лет назад до уровня более чем в 5% в 2006 году.

Срочные вклады физических лиц на 1 июля 2006 года - 58 млрд. тенге, что на 53% выше, чем на начало года. В АО «Альянс Банк» количество вкладчиков за период 2002-2 ...

Многостороннее агентство по инвестиционным

гарантиям

Многостороннее агентство по инвестиционным гарантиям создано в 1988 г. как филиал Всемирного банка. В финансовом отношении является независимым. В качестве специализированного учреждения входит в систему ООН. В составе МАИГ 134 государства-члена.

Цели МАИГ:

- предоставление гарантий на инвестици ...

Понятие аудита и виды услуг, предоставляемых аудиторами

Аудиторская деятельность, аудит – предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой ( бухгалтерской ) отчетности организаций и индивидуальных предпринимателей.

Правовые основы осуществления аудиторской деятельности в РФ определены Федеральным законом, утве ...